GoBD bürokrasiye benziyor ancak özünde basit

GoBD, “Defter, kayıt ve belgelerin elektronik ortamda uygun şekilde yönetilmesi ve saklanması ile veri erişimine ilişkin ilkeler” anlamına gelir. 28 Kasım 2019 tarihli BMF mektubunda kaydedilen bir kelime canavarı.

Bunun arkasında basit bir fikir var: Dijital olarak rezervasyon yapan herkes, makbuzlarını, denetçinin yıllar sonra ne olduğunu anlayabileceği şekilde, eksiksiz, değiştirilmemiş ve okunaklı bir şekilde saklamalıdır. Esasen başka bir şey değil. Karmaşıklık yalnızca bunu sunucudaki bir posta kutusu ve klasörle eşleştirmeye çalıştığınızda ortaya çıkar.

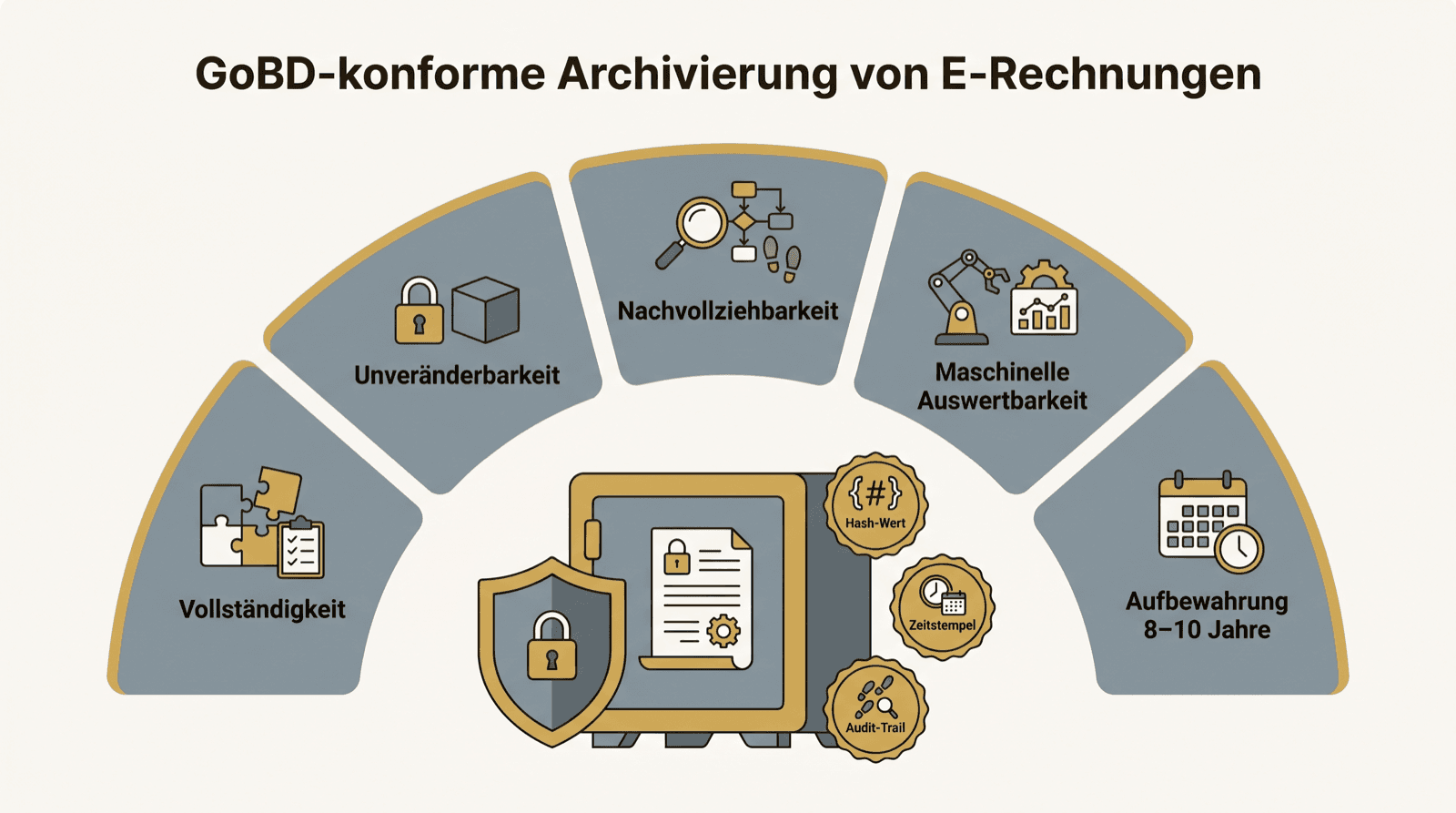

Bir bakışta beş temel gereksinim

GoBD beş destekleyici sütuna ayrılabilir. Tamlık: Hiçbir belgenin eksik olmaması, hiçbir şeyin eksik kalmaması. Değişmezlik: Saklananlar fark edilmeden değiştirilemez. İzlenebilirlik: Her adım uzman bir üçüncü tarafça tamamen tanınabilir. Makine tarafından değerlendirilebilirlik: Yapılandırılmış veriler yapılandırılmış ve değerlendirilebilir kalır. Ve yasal sürenin ötesinde, boşluk bırakmadan depolama.

Soyut mu geliyor? Yakında somutlaşacak. Bir e-fatura dosyasının kalıcı olup olmayacağına karar veren tam da bu beş noktadır.

Değişmezlik: Klasör depolama burada başarısız oluyor

İhlallerin çoğu kötü niyetten değil, rahatlıktan kaynaklanmaktadır. Bir XRechnung, “Gelen Kutusu 2026” klasöründe bulunur. Birisi onun adını değiştirsin. Birisi onu hareket ettiriyor. Birisi yanlışlıkla üzerine yazıyor.

Bu tam olarak GoBD'in yasakladığı şeydir. Bir belge alındıktan sonra değişikliklere karşı korunmalı veya her değişiklik tamamen kaydedilmelidir. Normal bir dosya sistemi veya posta kutusu bunu yapamaz. Her ikisi de değiştirilebilir ve kimse fark etmez. Dolayısıyla “bunu sunucuya kaydediyoruz” her ne kadar öyle hissettirse de GoBD uyumlu arşivleme değildir.

İzlenebilirlik ve denetim takibi

Denetçi sadece faturayı görmek istemez. Ona ne olduğunu görmek istiyor: ne zaman geldi? Bunları kim kontrol etti? Kim serbest bıraktı? Muhasebeye ne zaman devredildi?

Bu tam izlemeye denetim izi denir. Bu teknik bir lüks değil, izlenebilirliğin bir parçasıdır. “Bu faturayı kim onayladı?” sorusuna cevap verirseniz Yalnızca omuz silkerek cevap verebiliyorsanız, hesaplamanın kendisi tamamen doğru olsa bile, düzenlilik eksikliği söz konusudur.

Makine değerlendirmesi: XML'in neden kalması gerekiyor?

e-faturaları özellikle hassas kılan nokta da budur. GoBD, makine tarafından değerlendirilebilen verilerin makine tarafından değerlendirilebilir kalmasını gerektirir.

Spesifik olarak: Bir XRechnung alırsanız, ondan bir PDF oluşturup XML'i atamazsınız. Bu, değerlendirilebilir verileri bir görüntüye dönüştürebilirdi; tam da GoBD'in yasakladığı şey. Yapılandırılmış orijinal, tüm saklama süresi boyunca korunmalı, geri alınabilmeli ve değerlendirilebilmelidir. Ek bir okunabilir görünüm? Memnuniyetle. Orjinal yerine mi? Hayır.

Prosedürel belgeler – unutulan zorunlu belge

Neredeyse hiç kimsede yok, hemen hemen her denetçi bunu istiyor: prosedürel belgeler. Sürecinizin nasıl çalıştığını, yani faturaların nasıl alındığını, kontrol edildiğini, onaylandığını, arşivlendiğini ve silindiğini açıklar.

Buradaki fikir, siz orada oturup açıklama yapmadan, üçüncü bir tarafın süreci anlaması gerektiğidir. Bir roman olmasına gerek yok. Ancak var olması, güncel olması ve mevcut uygulamaya uygun olması gerekir. Gerçekte olandan farklı bir şey iddia eden bir belgesel, hiç olmamasından daha kötüdür.

GoBD on dakika içinde kontrol edilecek

İlk değerlendirme almak için değerlendirme talebinde bulunmanıza gerek yoktur. Dürüstçe şu noktaları gözden geçirin:

- Yapılandırılmış orijinal (XML) yalnızca PDF için değil, alınan her e-fatura için mevcut mu?

- Depolama alanı, hiç kimsenin fark edilmeden bir dosyayı değiştirememesi veya silememesi için güvenli mi?

- Her faturanın ne zaman geldiğini, kimin kontrol ettiğini ve onayladığını söylemek mümkün mü?

- Veriler sekiz (bazen on) yıl boyunca erişilebilir ve değerlendirilebilir durumda kalacak mı?

- Gerçek uygulamaya uygun güncel prosedür dokümantasyonu var mı?