E-Rechnung verstehen, umsetzen, archivieren.

Das Wissen-Center von e-Rechnung Inbox bündelt kurze, präzise Leitfäden für deutsche KMU und Steuerberater. Es beantwortet Fragen zu XRechnung, ZUGFeRD, DATEV-Import, GoBD-Archivierung und der E-Rechnungspflicht mit direkt lesbaren Erklärungen, Prozessen, Vergleichen und häufigen Fragen. Alle Beiträge verlinken auf verwandte Themen und zeigen ihren Aktualisierungsstand.

Grundlagen & Pflicht

8XRechnung empfangen: Pflicht, Weg und sichere Verarbeitung

XRechnung ist das reine XML-Format der E-Rechnung — und seit 2025 müssen Sie es empfangen können, ob Sie wollen oder nicht. Was „empfangen können“ konkret heißt, welcher Weg genügt und wie aus einer kryptischen Datei ein sauber verarbeiteter Beleg wird.

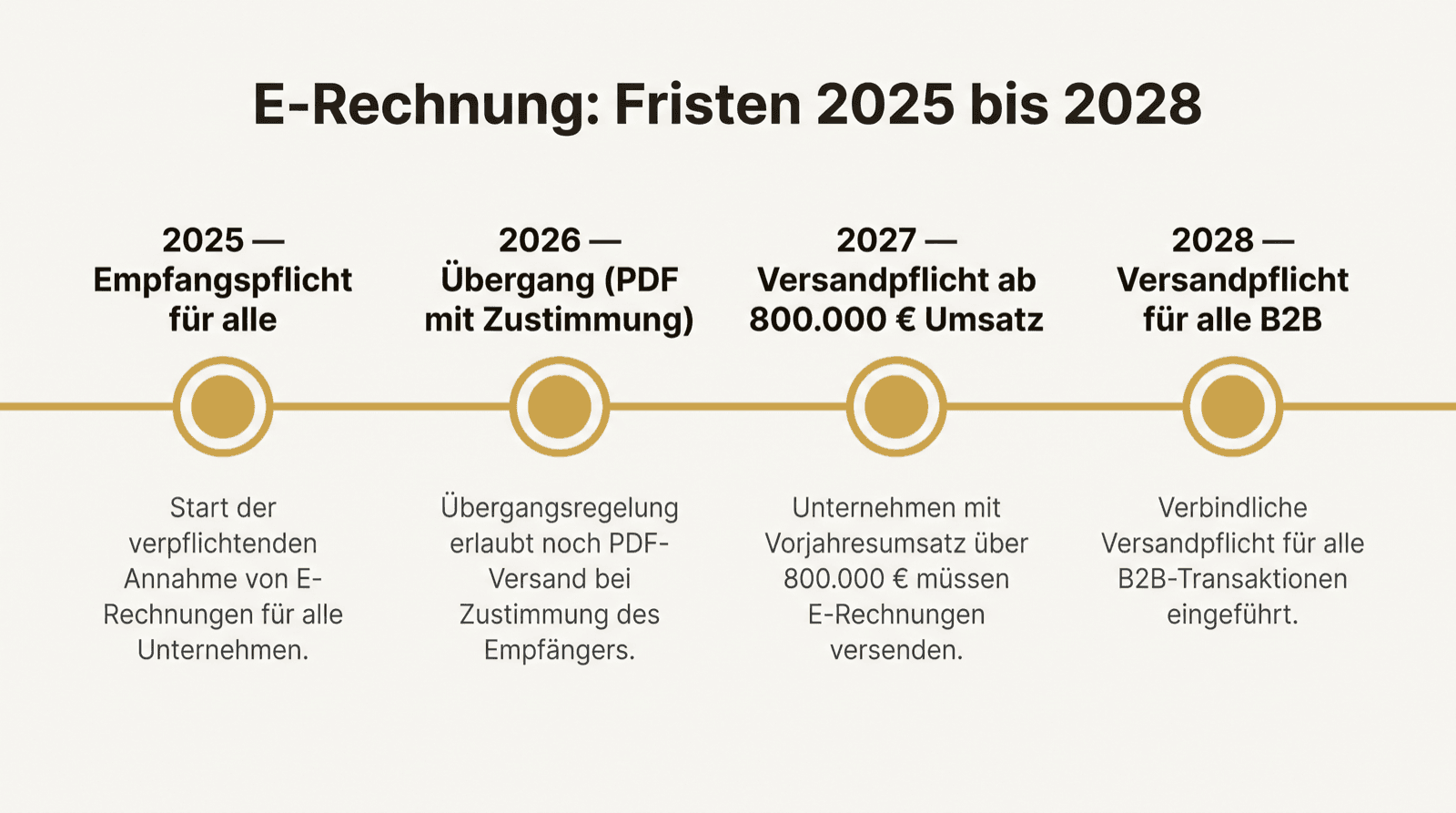

E-Rechnungspflicht 2025/2026: Wer was wann können muss

Seit 2025 gilt die E-Rechnungspflicht — aber gestuft, und genau das sorgt für Verwirrung. Wer muss empfangen, wer muss senden, ab wann? Eine klare Sortierung, die den verbreitetsten Irrtum gleich mit ausräumt.

E-Rechnung für Kleinunternehmer: Empfangspflicht ohne Panik umsetzen

Als Kleinunternehmer nach § 19 UStG haben Sie es bei der E-Rechnung doppelt gut — und einmal schlecht. Senden müssen Sie vorerst nicht. Empfangen aber schon, seit dem 1. Januar 2025. Was das konkret heißt, was Sie ignorieren dürfen und was nicht.

E-Rechnung empfangen 2026: Was Unternehmen jetzt wirklich brauchen

Seit dem 1. Januar 2025 muss jedes Unternehmen in Deutschland E-Rechnungen empfangen können. Versenden dürfen viele noch auf die alte Art — empfangen aber nicht. Dieser Leitfaden zeigt, was 2026 technisch und organisatorisch wirklich nötig ist: von der Eingangsadresse über die Prüfung bis zur Archivierung.

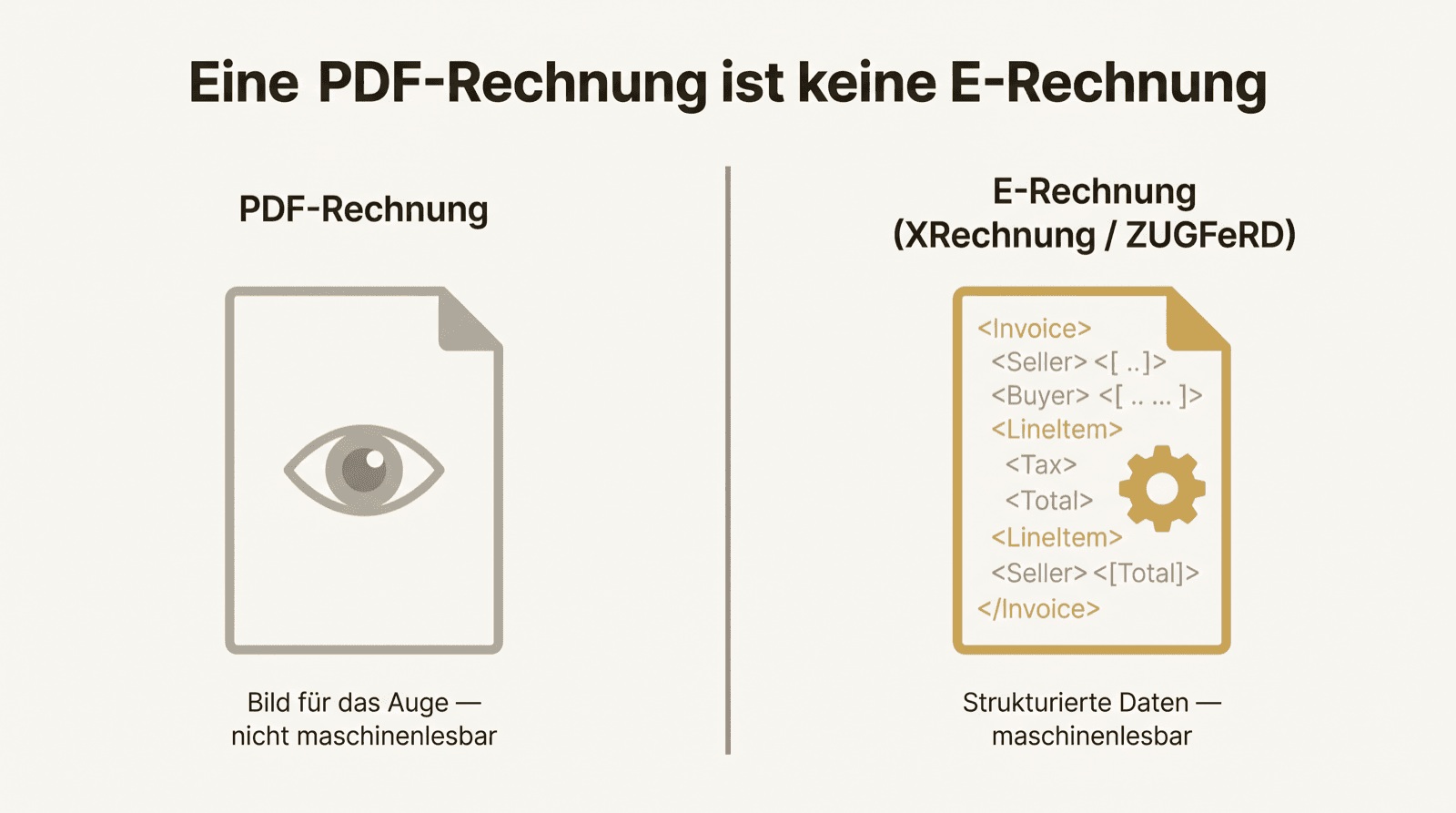

PDF-Rechnung oder E-Rechnung? Der Unterschied ab 2025 einfach erklärt

„Wir schicken doch schon digitale Rechnungen als PDF.“ Dieser Satz fällt in fast jedem Gespräch — und er beruht auf einem Missverständnis. Ein PDF ist keine E-Rechnung. Was genau der Unterschied ist, warum er seit 2025 zählt und ob Sie weiterhin PDFs bekommen dürfen: hier kurz und ohne Technik-Kauderwelsch.

E-Rechnungspflicht 2027: Was sich für Unternehmen über 800.000 € Umsatz ändert

2025 ging es um den Empfang. 2027 wird der Versand ernst — zuerst für die größeren Unternehmen. Wer mehr als 800.000 Euro Vorjahresumsatz macht, verliert dann die Papier- und PDF-Toleranz. Was das konkret bedeutet und warum der Empfang trotzdem die dringendere Baustelle bleibt.

E-Rechnung per E-Mail empfangen: Reicht ein Postfach wirklich aus?

Das Gesetz schreibt für den Empfang keinen bestimmten Kanal vor — ein E-Mail-Postfach genügt formal. Trotzdem ist „wir haben doch eine info@-Adresse“ die häufigste Schwachstelle im Rechnungseingang. Warum, und wann ein Postfach kippt.

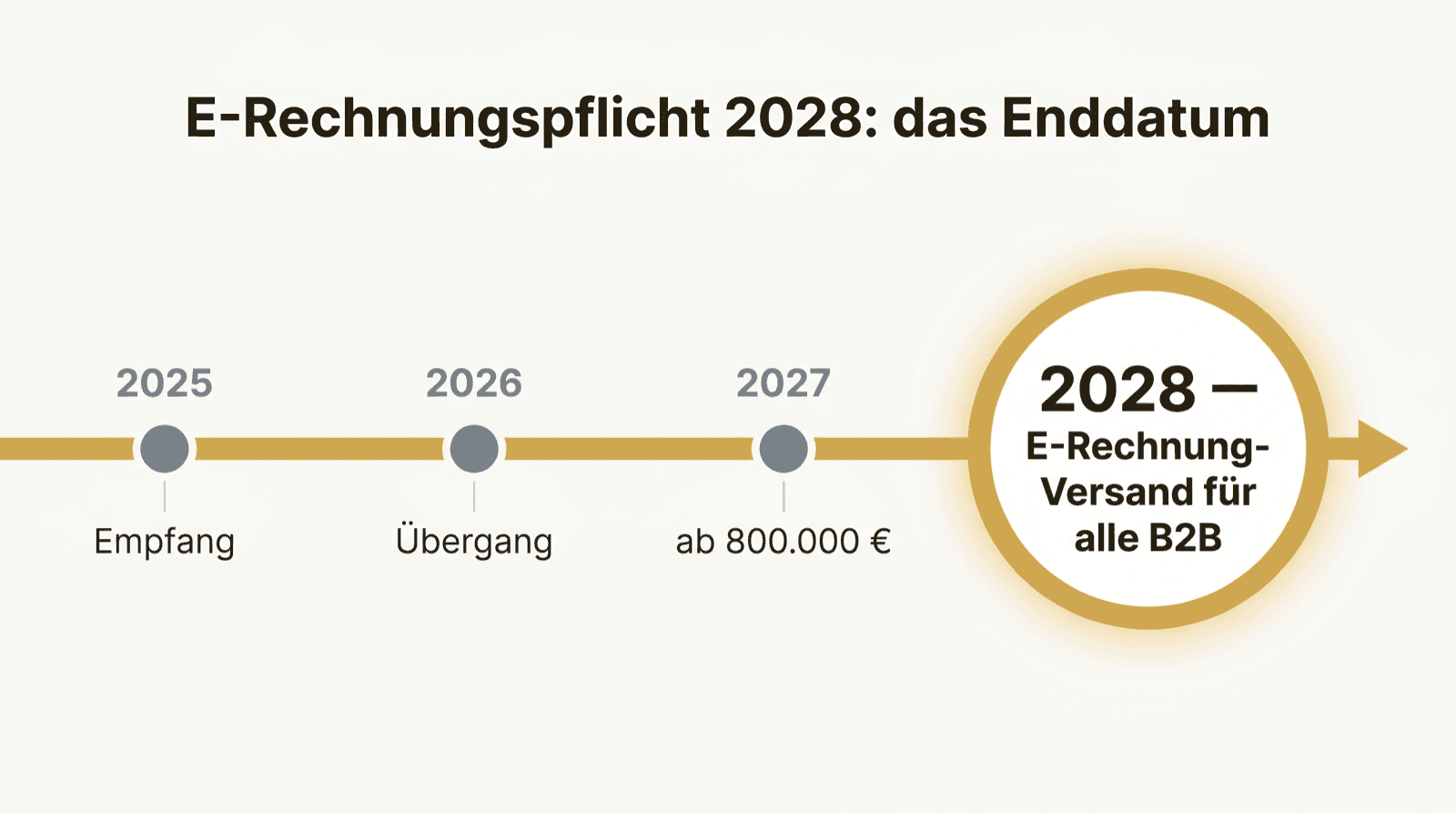

E-Rechnungspflicht 2028: Der Fahrplan für kleine Unternehmen

2028 ist das Jahr, in dem die letzten Ausnahmen beim Versand auslaufen. Für kleinere Unternehmen, die bisher aufschieben durften, wird es dann ernst. Was 2028 gilt, wer betroffen ist — und warum der Empfang trotzdem heute schon zählt.

XRechnung

8

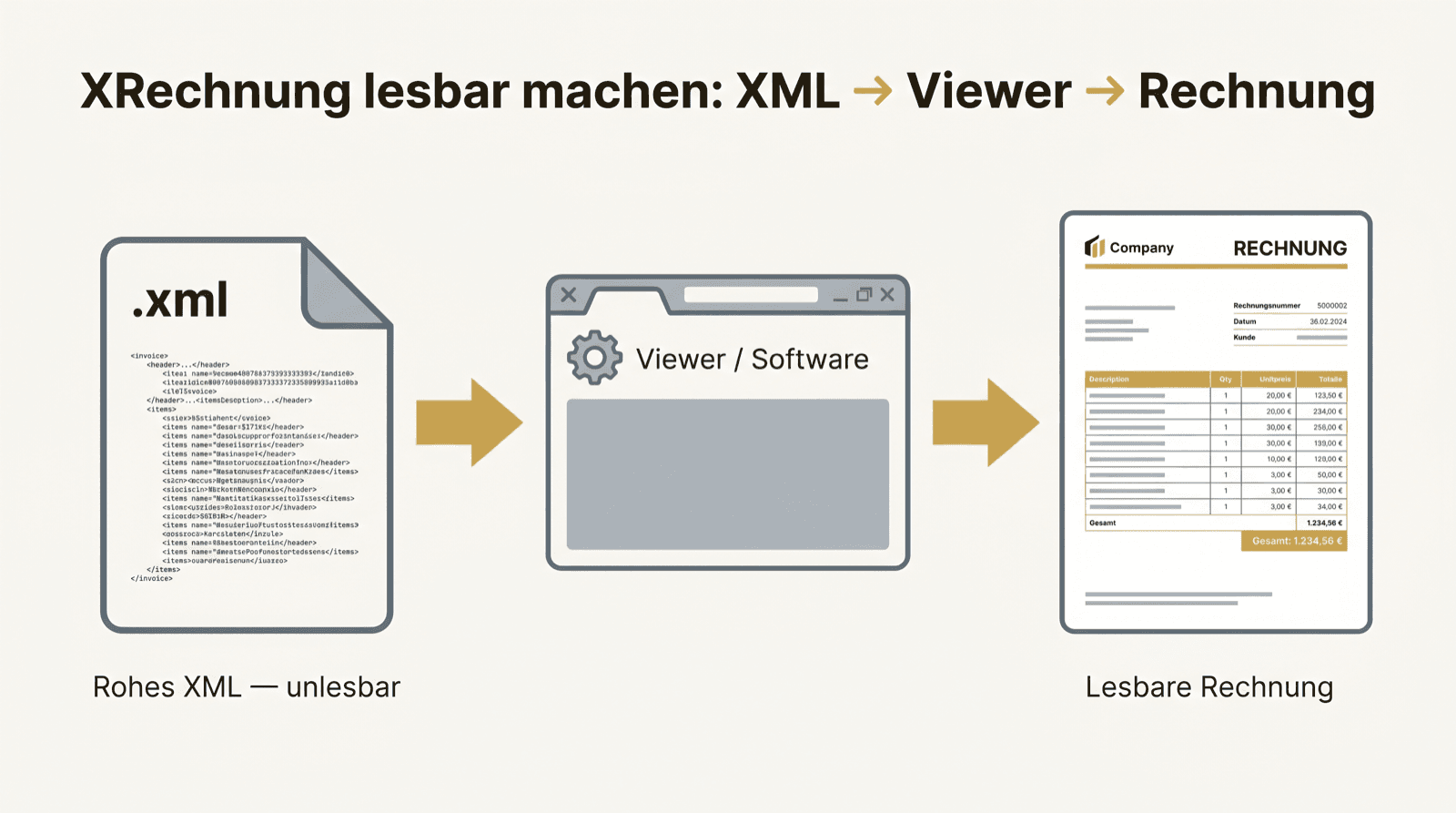

XRechnung öffnen: So machen Sie XML-Rechnungen lesbar

Doppelklick auf die XRechnung — und es erscheint kryptischer Code statt einer Rechnung. Kein Fehler, sondern das Format. Diese Anleitung zeigt Schritt für Schritt, wie Sie eine XRechnung lesbar machen, welche Werkzeuge taugen und warum Sie das Original trotzdem behalten müssen.

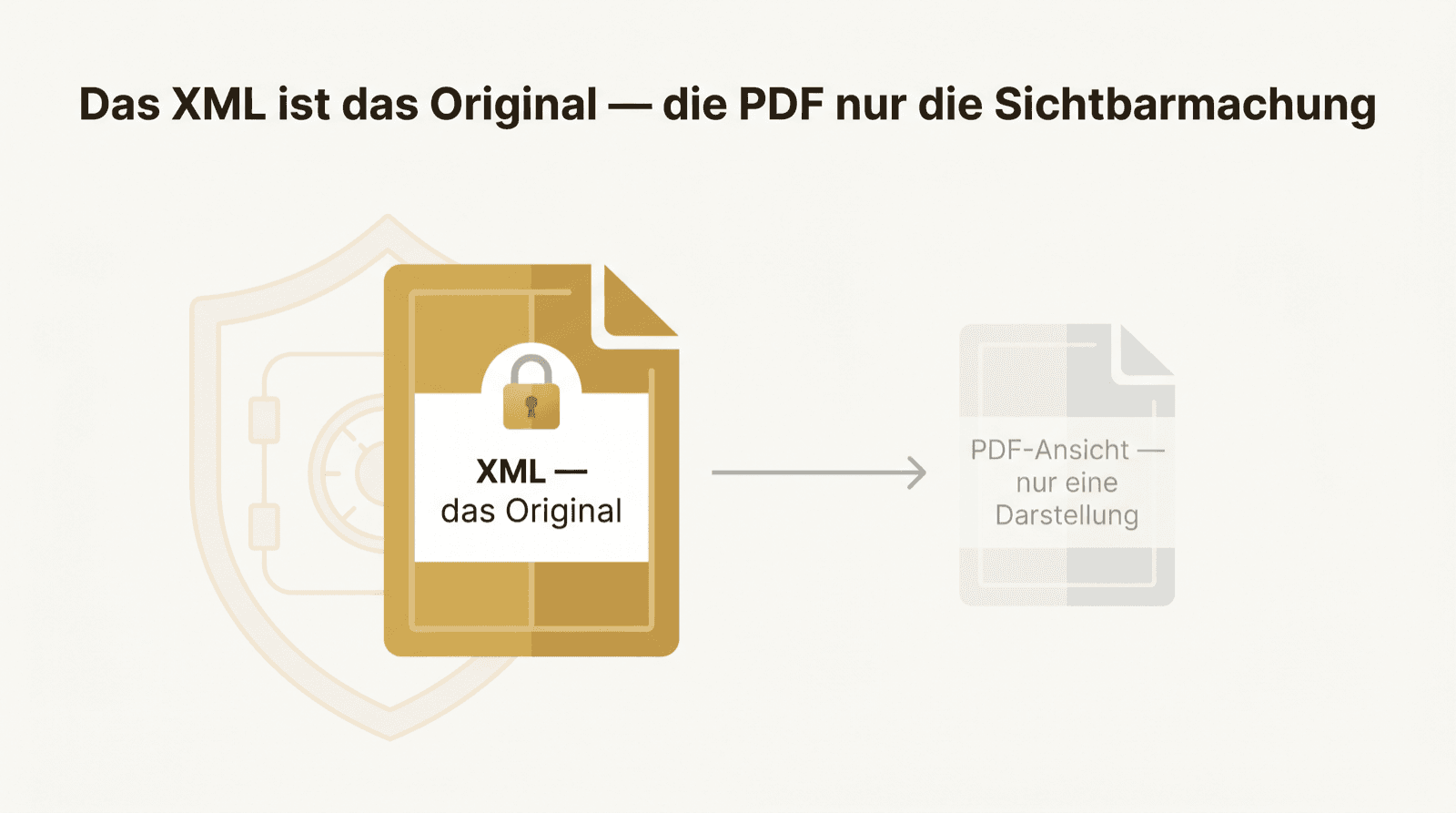

XRechnung archivieren: Warum das XML das eigentliche Original ist

Eine XRechnung kommt rein, jemand öffnet sie in einem Viewer, druckt sie aus oder speichert ein PDF — fertig. So macht es fast jeder. Und genau so verliert man das Original. Warum bei einer XRechnung die XML-Datei zählt und nicht der Ausdruck, und wie eine Ablage aussieht, die eine Betriebsprüfung übersteht.

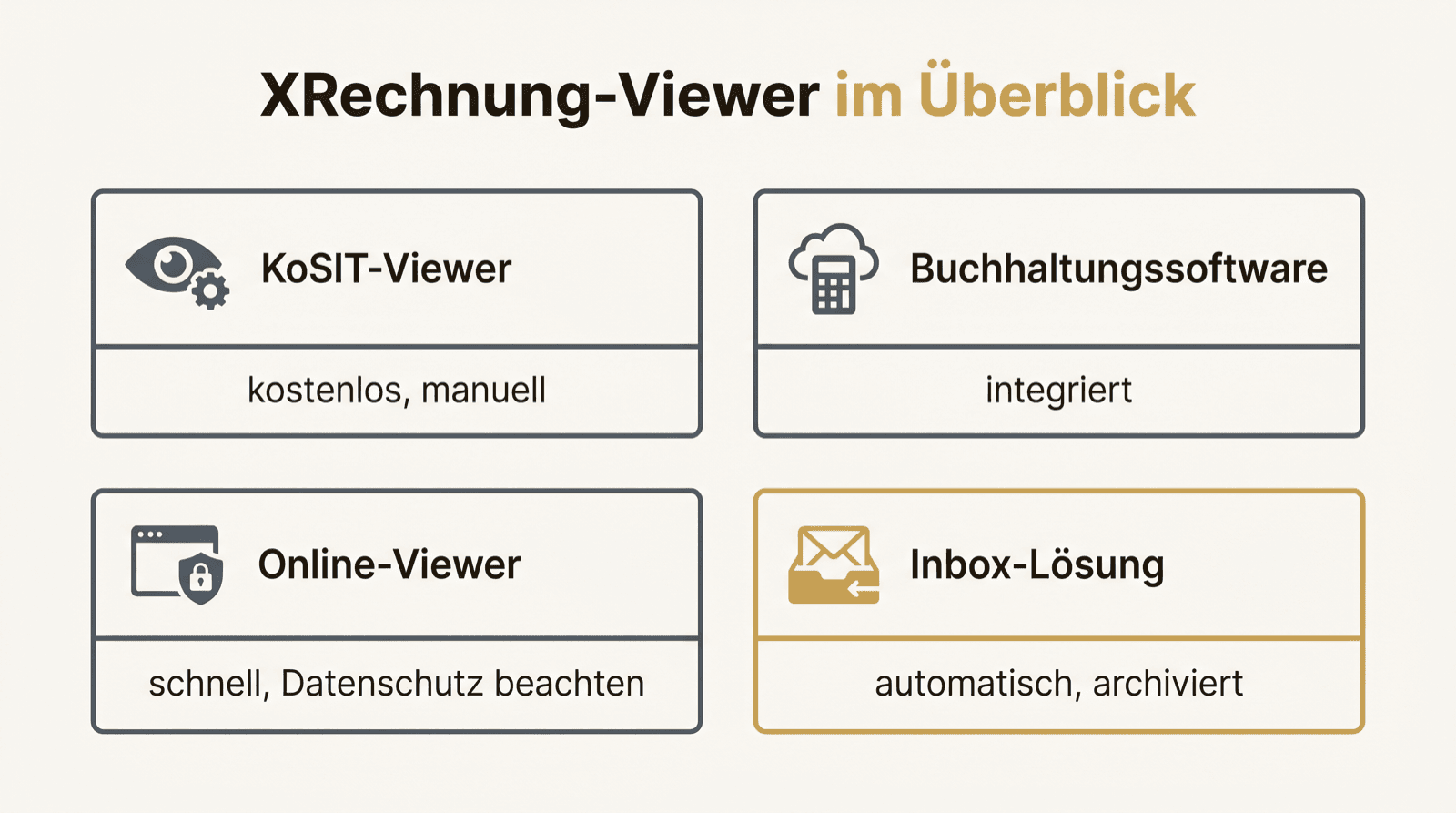

XRechnung Viewer: Kostenlose Tools, Grenzen und bessere Alternativen

„Ich brauche doch nur einen Viewer.“ Stimmt — bis Sie die zwanzigste Rechnung manuell hochladen, keine Prüfung haben und das Original nirgends sauber liegt. Was kostenlose Viewer können, wo sie aufhören und wann etwas anderes die ehrlichere Lösung ist.

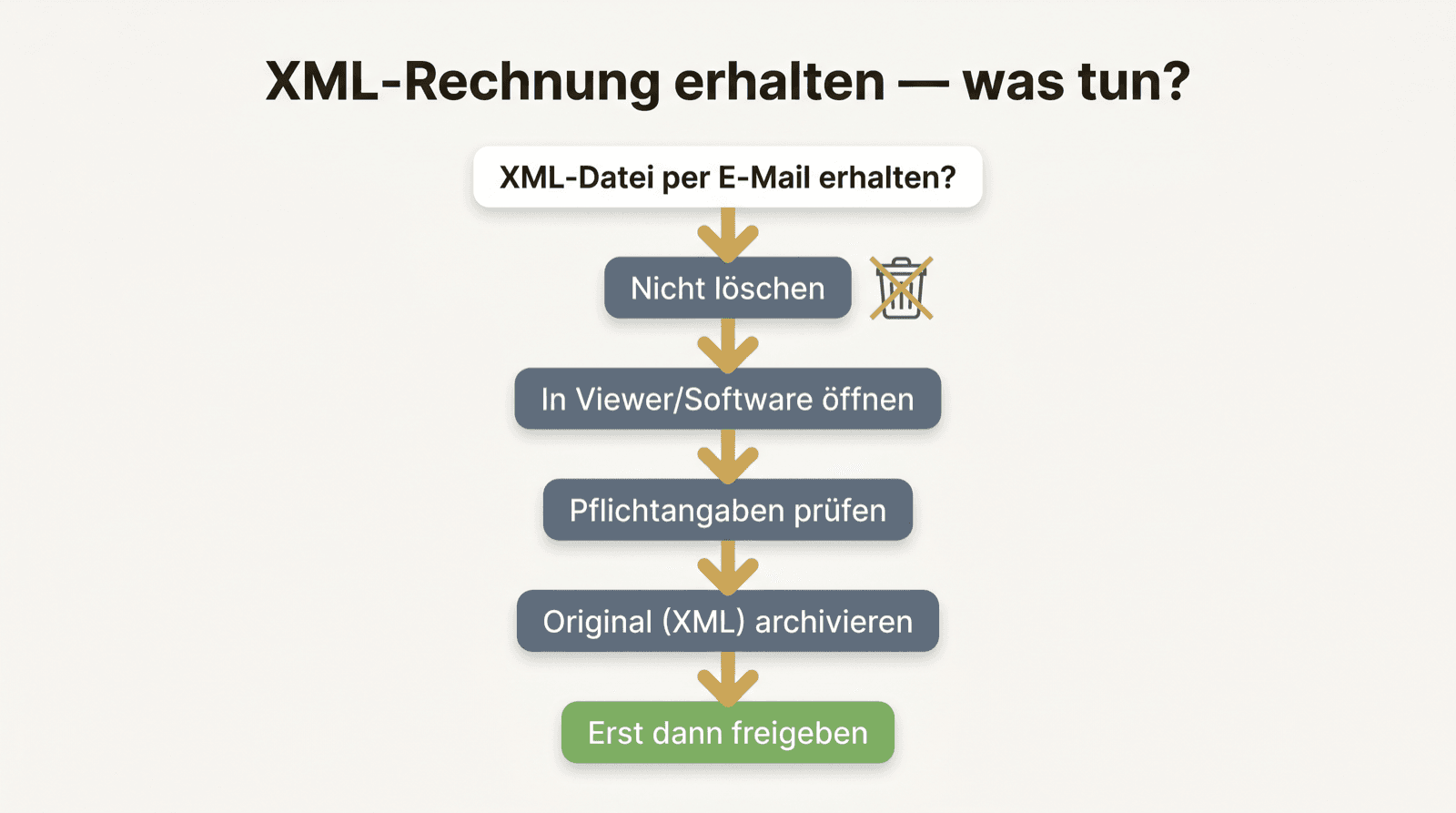

XML-Rechnung erhalten: Was tun, wenn nur kryptischer Code erscheint?

Eine Mail vom Lieferanten, im Anhang eine .xml-Datei. Doppelklick — und der Bildschirm füllt sich mit spitzen Klammern und Fachbegriffen. Kein Grund zur Panik, kein Grund zum Löschen. Eine ruhige Schritt-für-Schritt-Anleitung für genau diesen Moment.

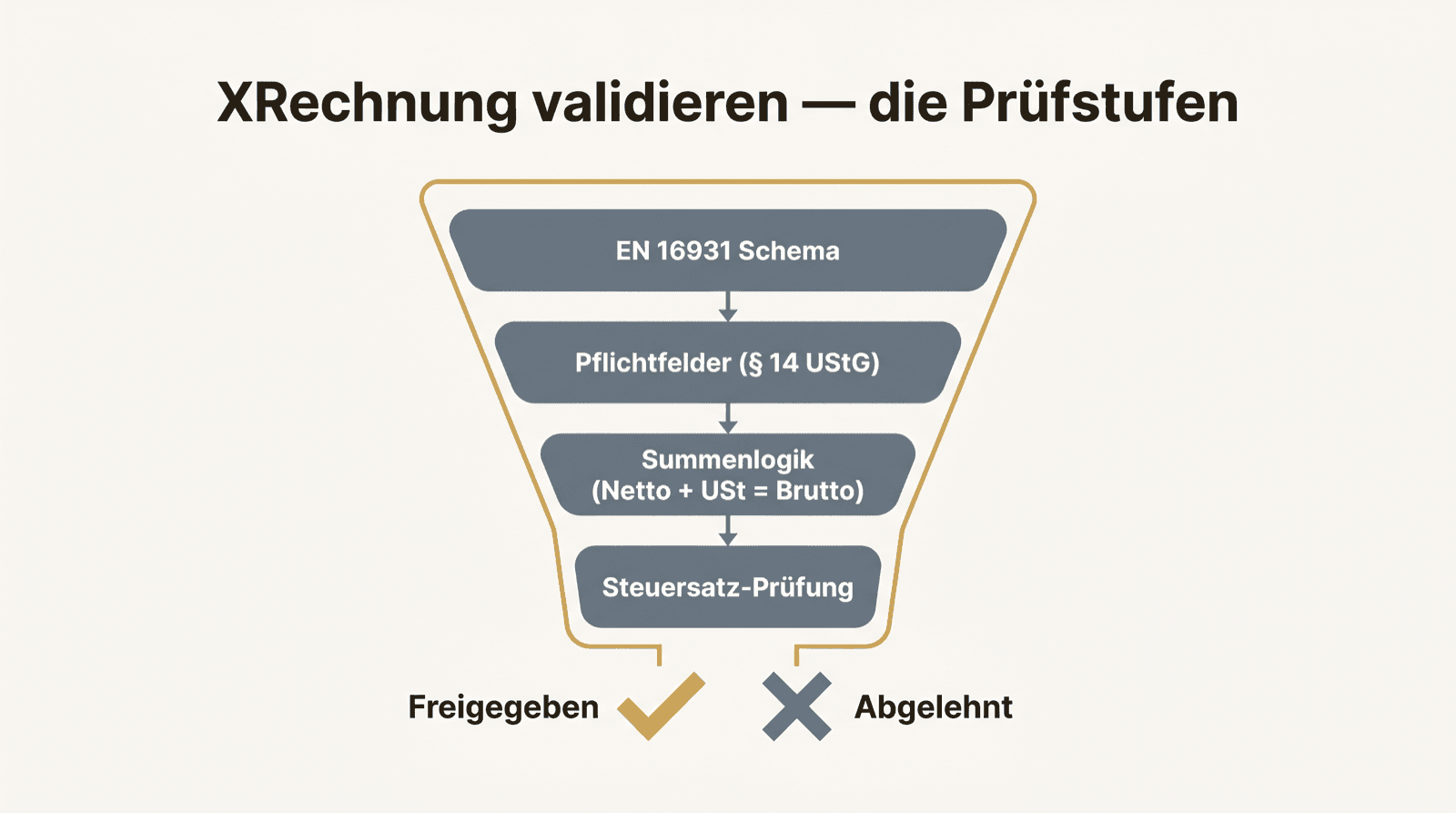

XRechnung validieren: EN 16931, Pflichtfelder und typische Fehler

Eine XRechnung kann gut aussehen und trotzdem formal kaputt sein. Validierung heißt: gegen die Norm prüfen, bevor gebucht wird. Welche Stufen dabei zählen, was die EN 16931 verlangt und welche Fehler in der Praxis am häufigsten auftauchen.

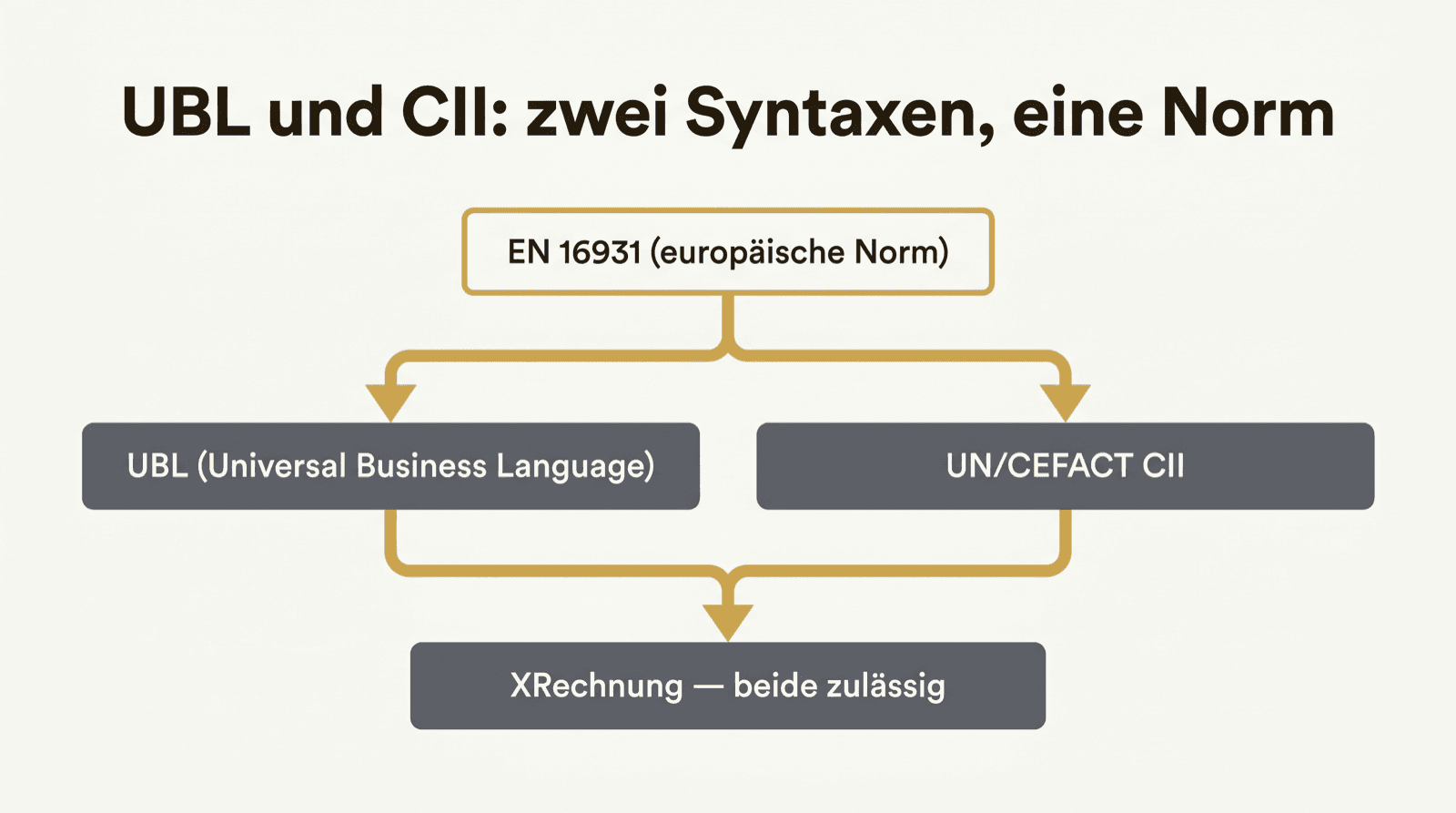

UBL oder CII? Die technischen Formate hinter der XRechnung einfach erklärt

UBL, CII, EN 16931 — wer eine XRechnung verarbeitet, stolpert über diese Kürzel. Sie klingen nach IT-Tiefgang, sind aber in fünf Minuten verständlich. Und das Wichtigste vorweg: Als Empfänger müssen Sie sich kaum darum kümmern.

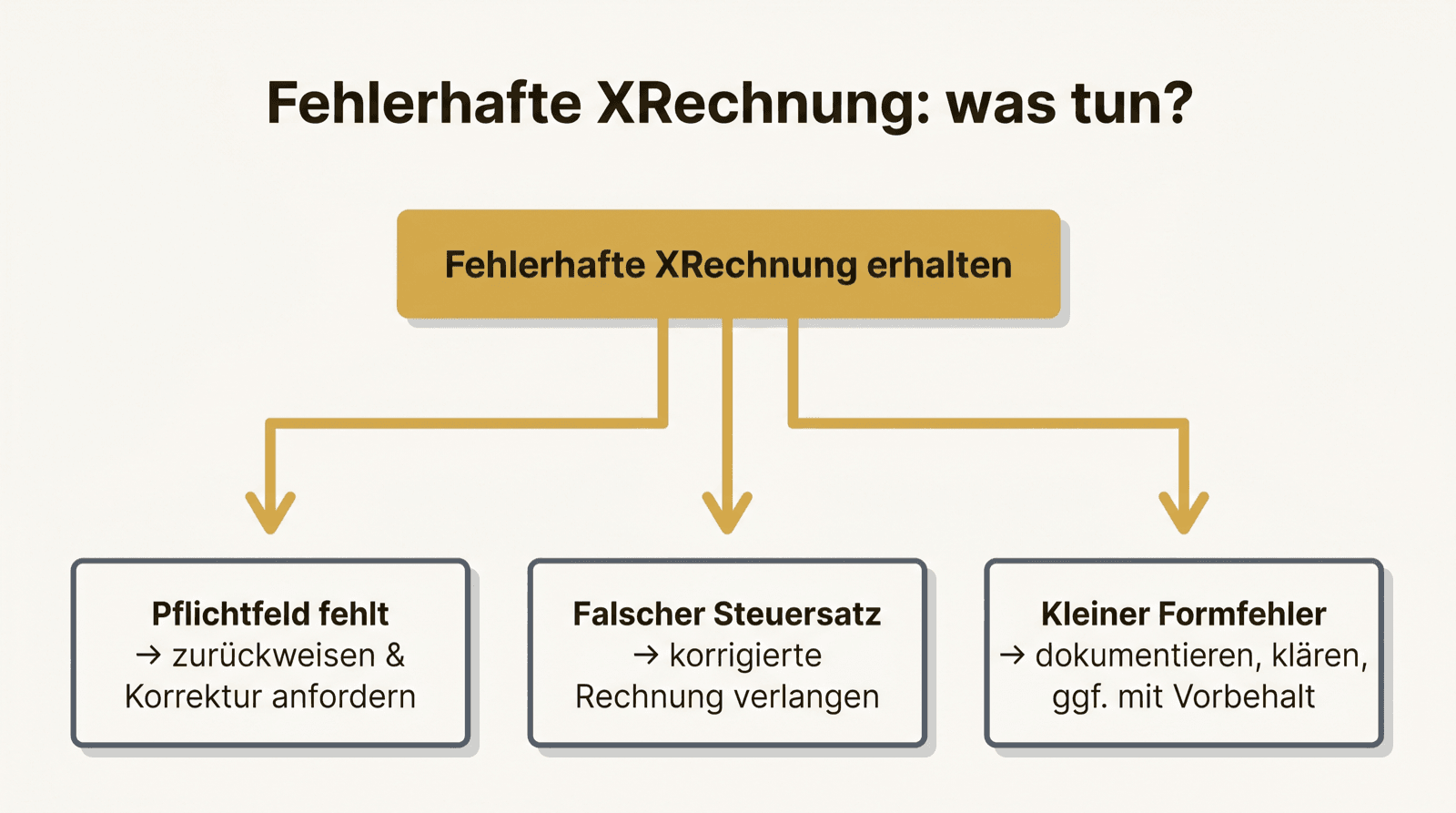

Fehlerhafte XRechnung erhalten: Zurückweisen, korrigieren oder trotzdem buchen?

Die XRechnung ist da, aber irgendetwas stimmt nicht — ein Pflichtfeld fehlt, der Steuersatz wirkt falsch, die Struktur ist ungültig. Buchen, ignorieren oder zurückweisen? Eine praxisnahe Entscheidungshilfe statt Paragrafenangst.

XRechnung in PDF umwandeln: Erlaubt, aber nicht genug

Eine XRechnung als PDF — das wirkt aufgeräumt und vertraut. Erlaubt ist es auch. Nur ersetzt das PDF das Original nicht, und genau dieser Halbsatz entscheidet, ob Ihre Ablage eine Prüfung übersteht.

ZUGFeRD & Formate

7

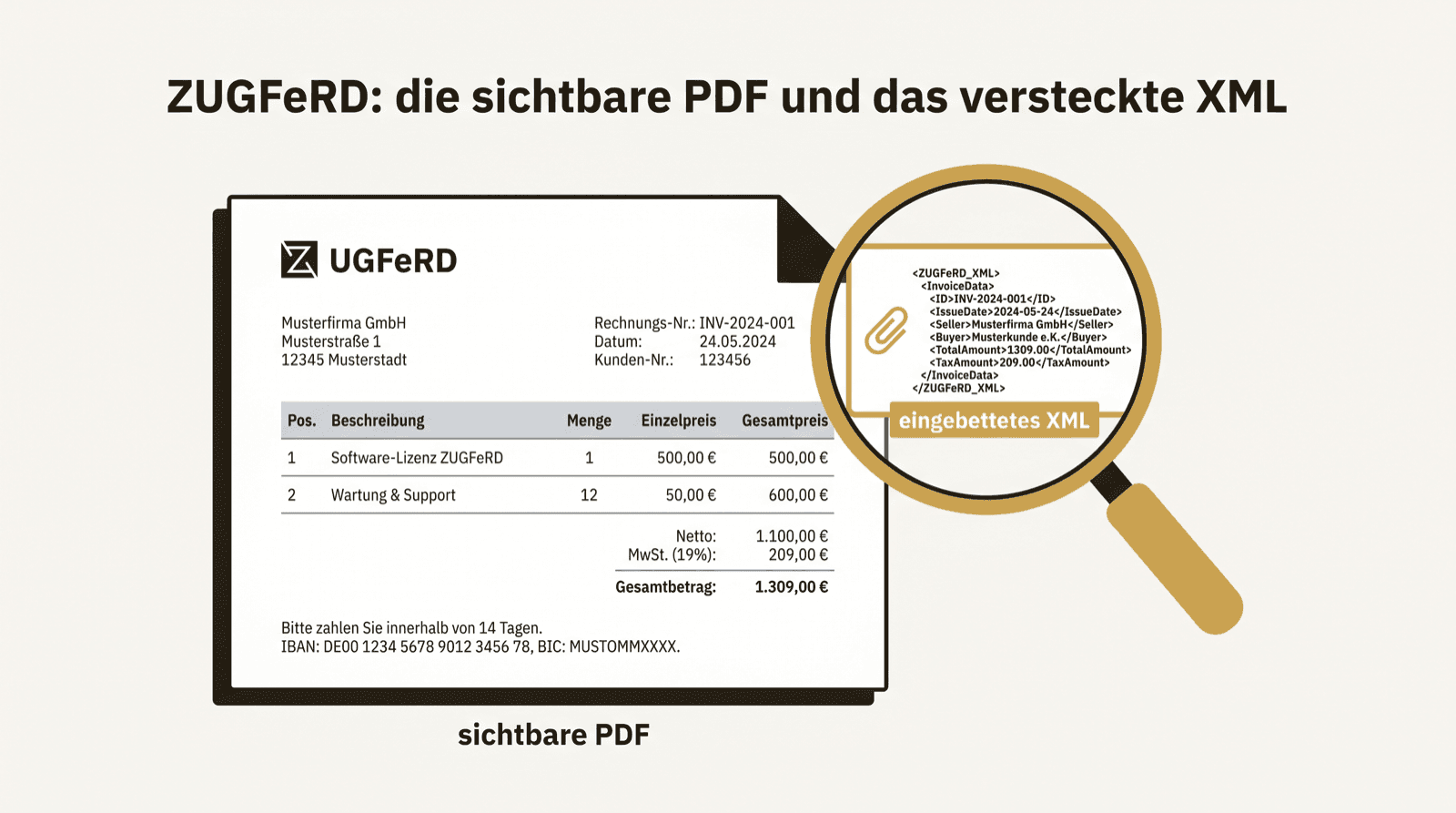

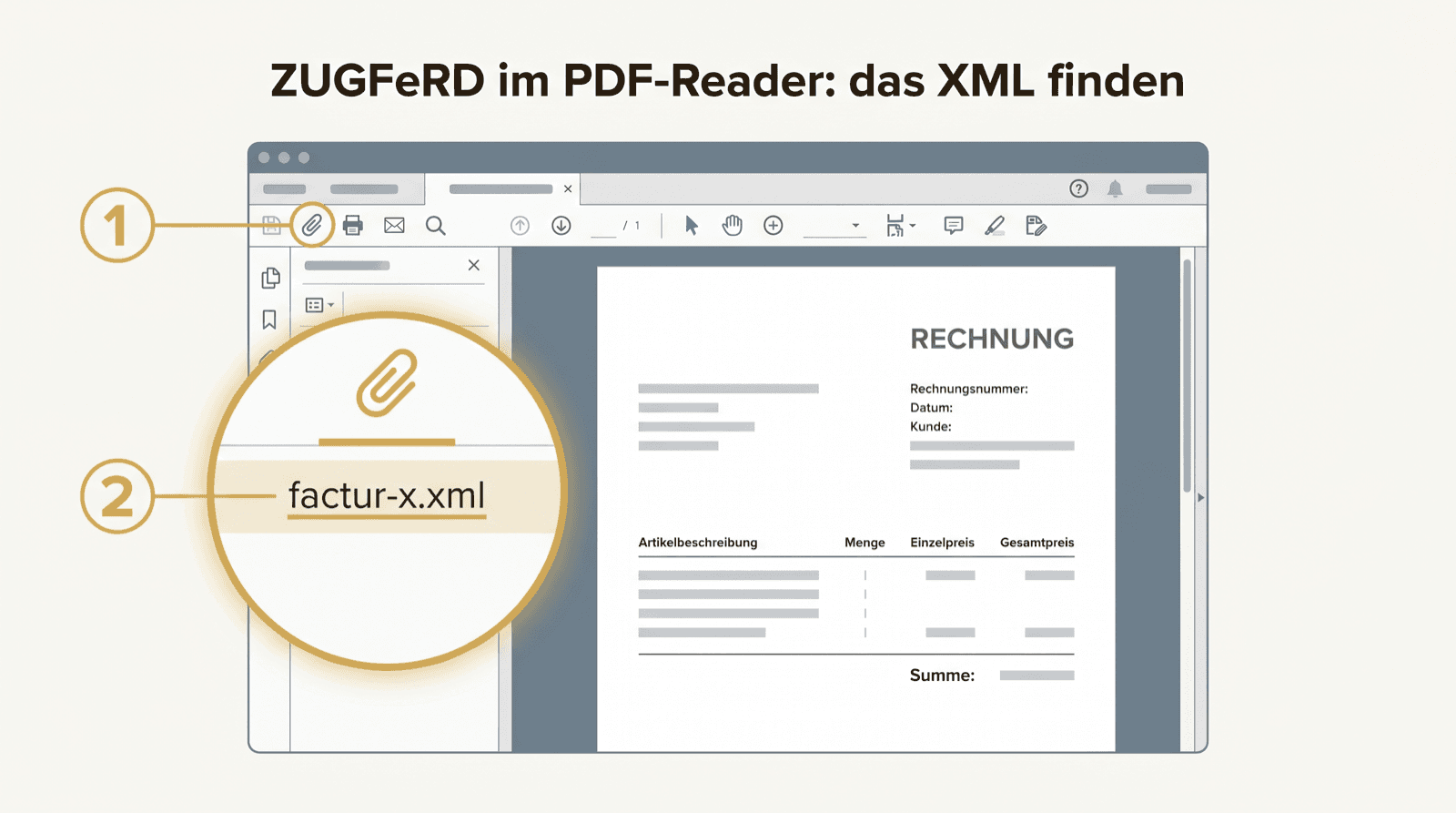

ZUGFeRD anzeigen: Wo steckt die XML-Datei im PDF?

Eine ZUGFeRD-Rechnung sieht aus wie ein ganz normales PDF — und genau das ist die halbe Wahrheit. Im selben Dokument steckt eine versteckte XML-Datei. Wie Sie sie finden, anzeigen und warum sie der eigentlich wichtige Teil ist.

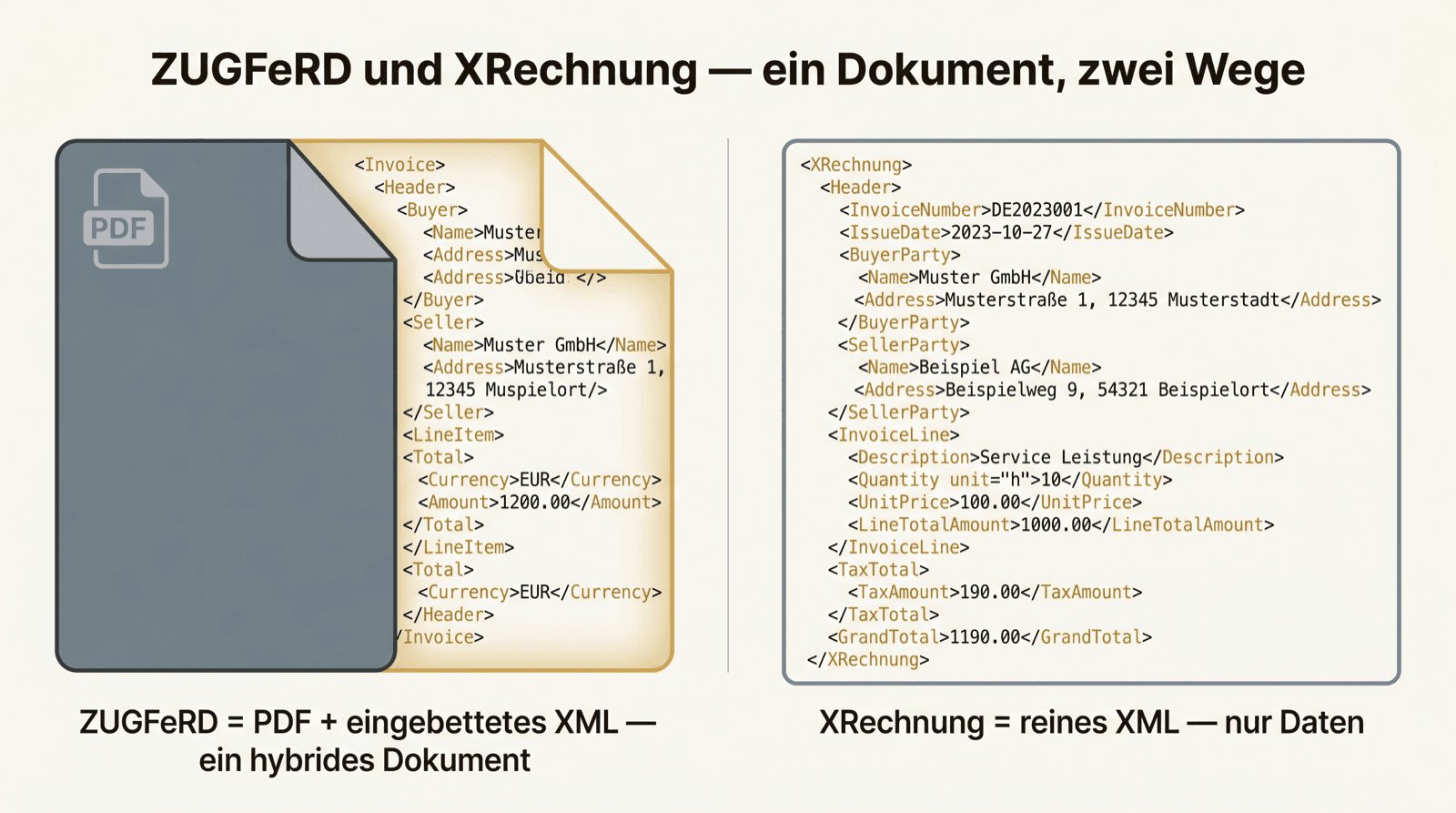

ZUGFeRD vs. XRechnung: Welches Format passt besser zu KMU?

ZUGFeRD oder XRechnung — beide sind echte E-Rechnungen, beide erfüllen die EN 16931, und doch fühlen sie sich völlig anders an. Für den Versand kann die Wahl einen Unterschied machen. Für den Empfang gilt eine andere Regel, die viele übersehen. Ein praktischer Vergleich für kleine und mittlere Unternehmen.

ZUGFeRD 2.x: Warum eine normale PDF-Rechnung nicht mehr ausreicht

Sie verschicken seit Jahren PDF-Rechnungen und fragen sich, was an ZUGFeRD 2.x anders ist. Die kurze Antwort: alles, was zählt, ist unsichtbar. Was die Versionen unterscheidet und warum das sichtbare PDF nur die halbe Rechnung ist.

Factur-X und ZUGFeRD: Was deutsche Unternehmen wissen sollten

Factur-X taucht immer dann auf, wenn französische Geschäftspartner im Spiel sind — und sorgt für Verwirrung. Ist das ein eigenes Format? Konkurrenz zu ZUGFeRD? Tatsächlich sind die beiden enger verwandt, als der Name vermuten lässt.

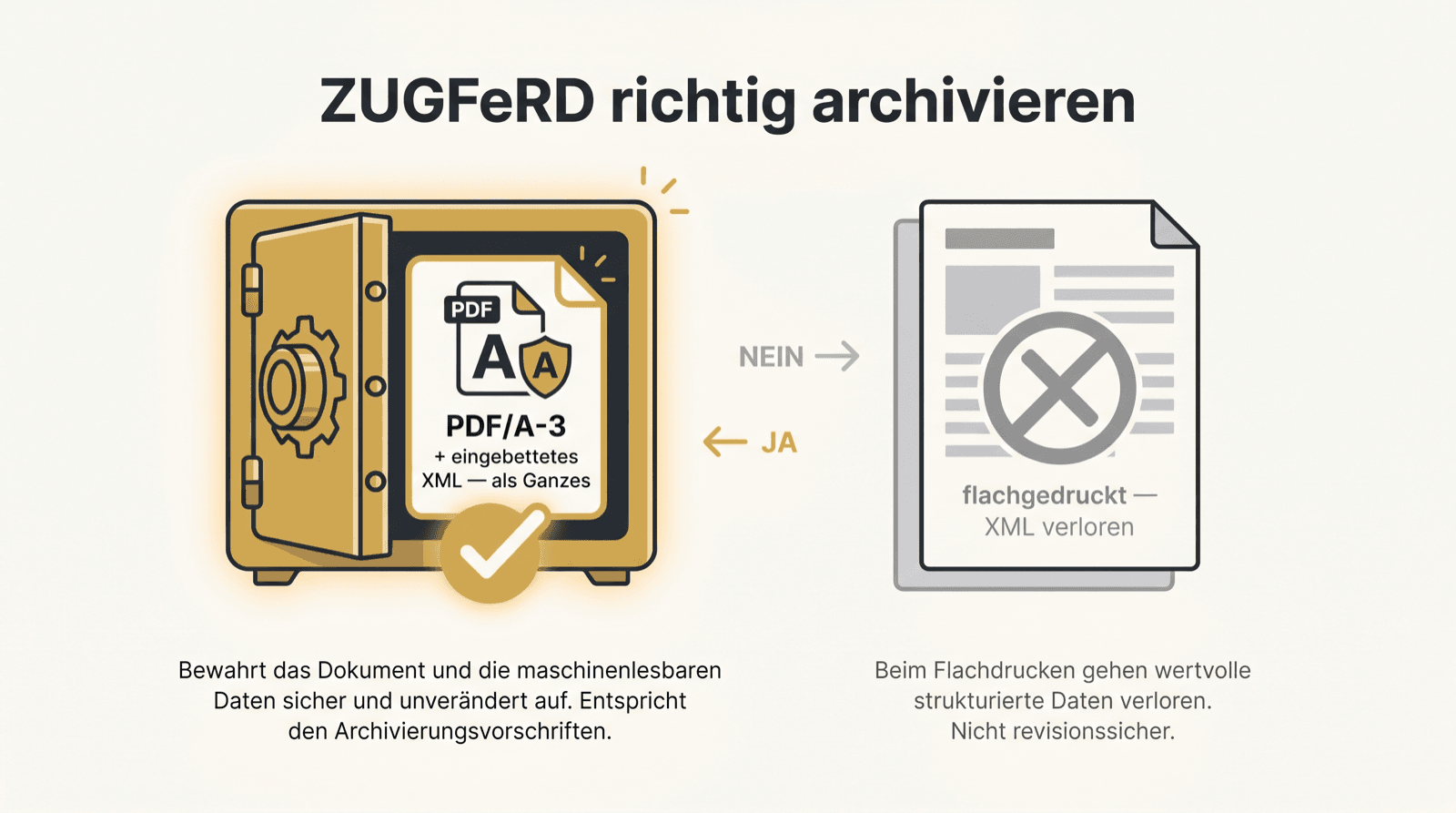

ZUGFeRD archivieren: PDF/A-3 und XML richtig aufbewahren

Bei ZUGFeRD scheint die Archivierung einfach: Es ist ja „nur ein PDF“. Genau dieser Gedanke führt zum häufigsten Fehler. Warum bei ZUGFeRD die sichtbare Seite nicht das Original ist und wie Sie das Dokument korrekt aufbewahren.

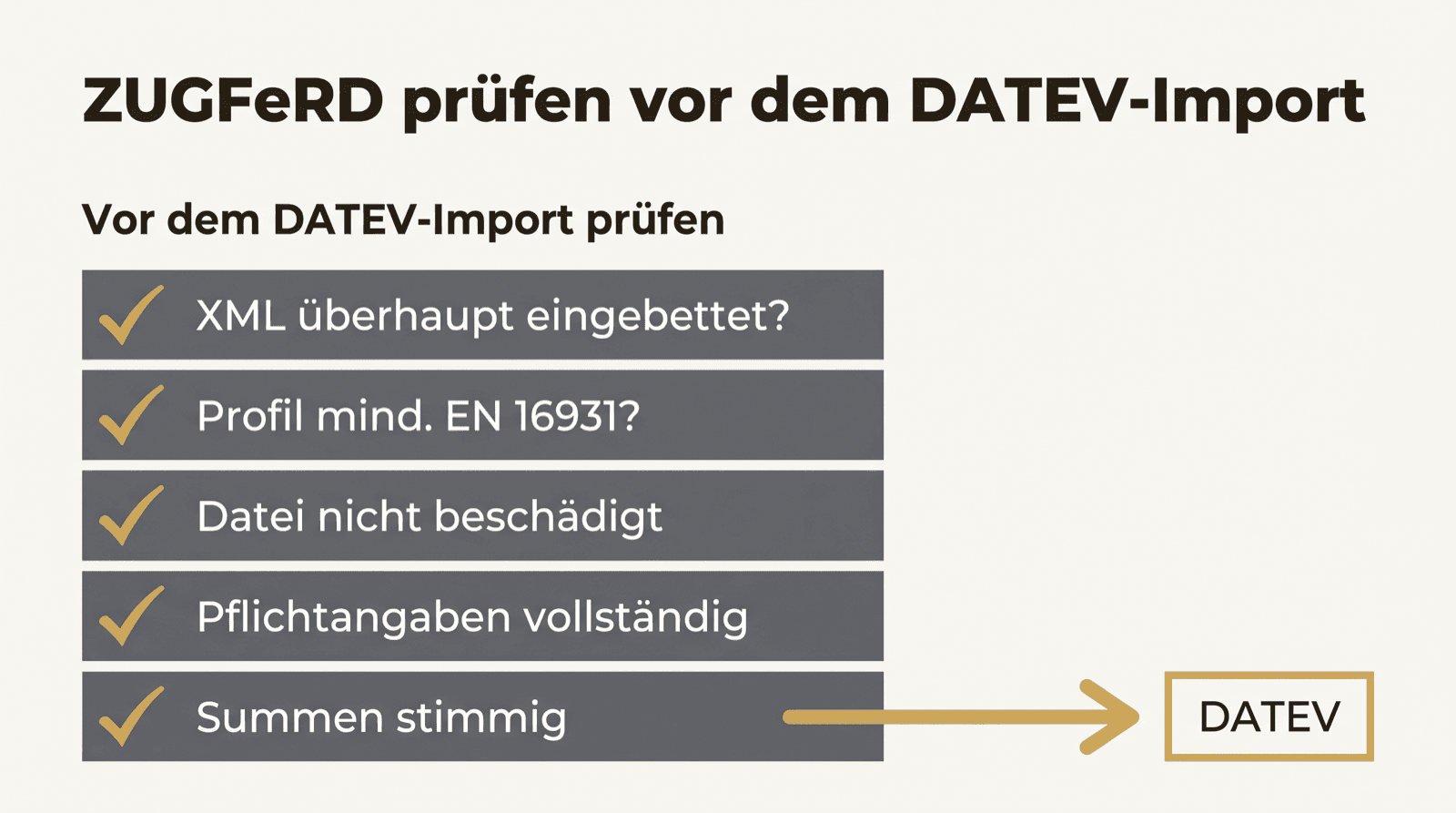

ZUGFeRD prüfen: Typische Fehler vor dem DATEV-Import

Eine ZUGFeRD-Rechnung sieht gut aus, der DATEV-Import scheitert trotzdem — oder schlimmer, er gelingt mit falschen Daten. Was Sie prüfen sollten, bevor eine ZUGFeRD-Rechnung in die Buchhaltung wandert.

ZUGFeRD im Adobe Reader öffnen: Anleitung für Einsteiger

Sie möchten nur kurz nachsehen, ob eine PDF-Rechnung wirklich eine ZUGFeRD-Rechnung ist? Das geht mit einem kostenlosen PDF-Reader in unter einer Minute — wenn man weiß, wo man hinschauen muss. Eine Anleitung ohne Fachjargon.

DATEV & Steuerberater

8

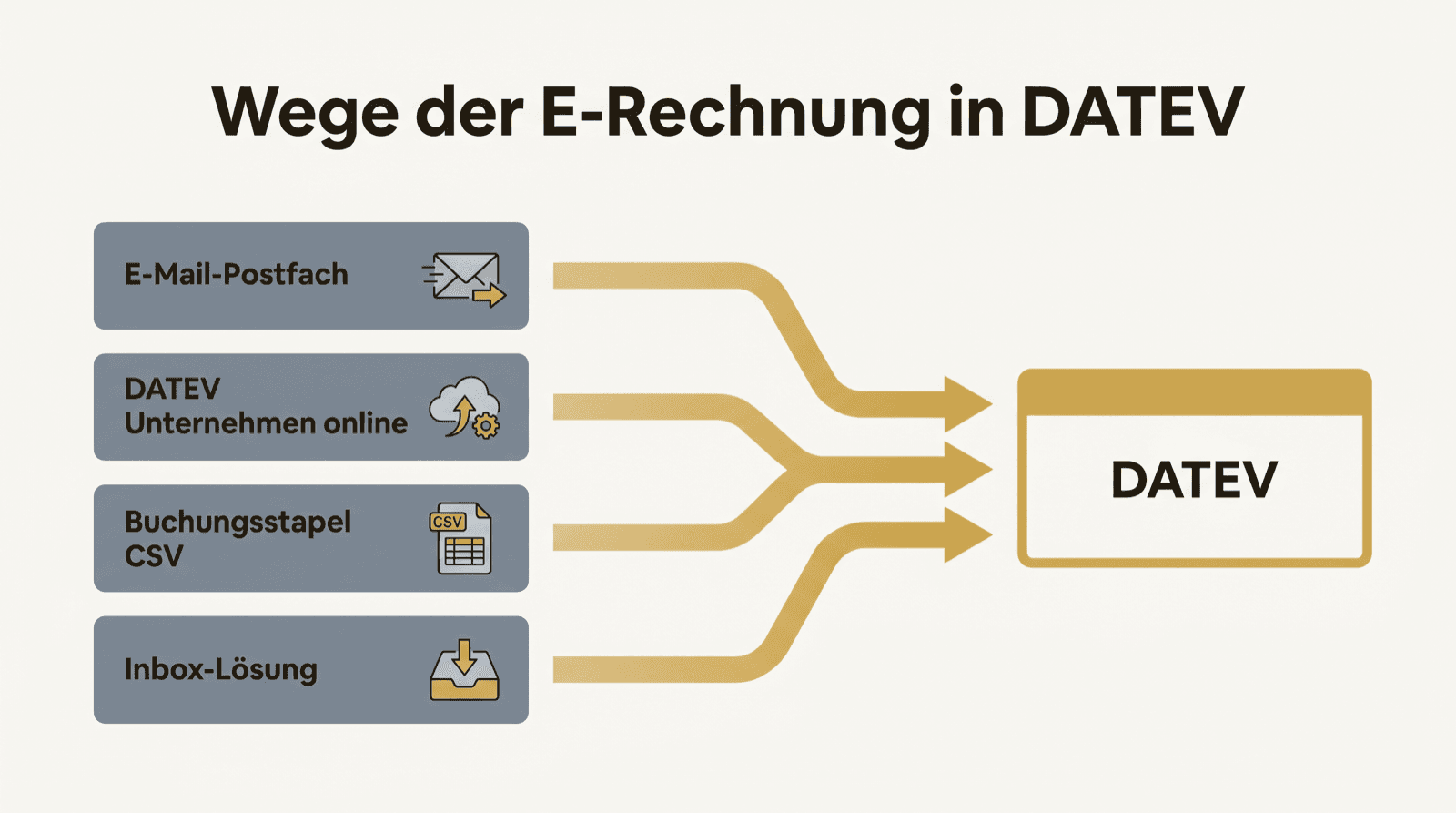

DATEV E-Rechnung Import: Wege für Mandanten und Kanzleien

Dieser Leitfaden erklärt deutschen KMU und Steuerberatern, wie strukturierte E-Rechnungen über DATEV Unternehmen online, Buchungsstapel, Belegtransfer, E-Mail-Postfach oder einen vorgelagerten Rechnungseingang zu DATEV gelangen. Er vergleicht Aufwand und Prozessgrenzen und zeigt, wann Prüfung, Freigabe und Originalarchivierung vor DATEV sinnvoll gebündelt werden, ohne DATEV als Buchungssystem zu ersetzen.

E-Rechnung für Steuerberater: Mandantenprozesse standardisieren statt hinterherlaufen

Jeder Mandant macht E-Rechnung anders — der eine schickt PDFs, der nächste XRechnung im Mailpostfach, der dritte gar nichts. Für Kanzleien wird daraus schnell ein Suchspiel im Monatsabschluss. Wie sich das mit einem einheitlichen Eingang umkehren lässt.

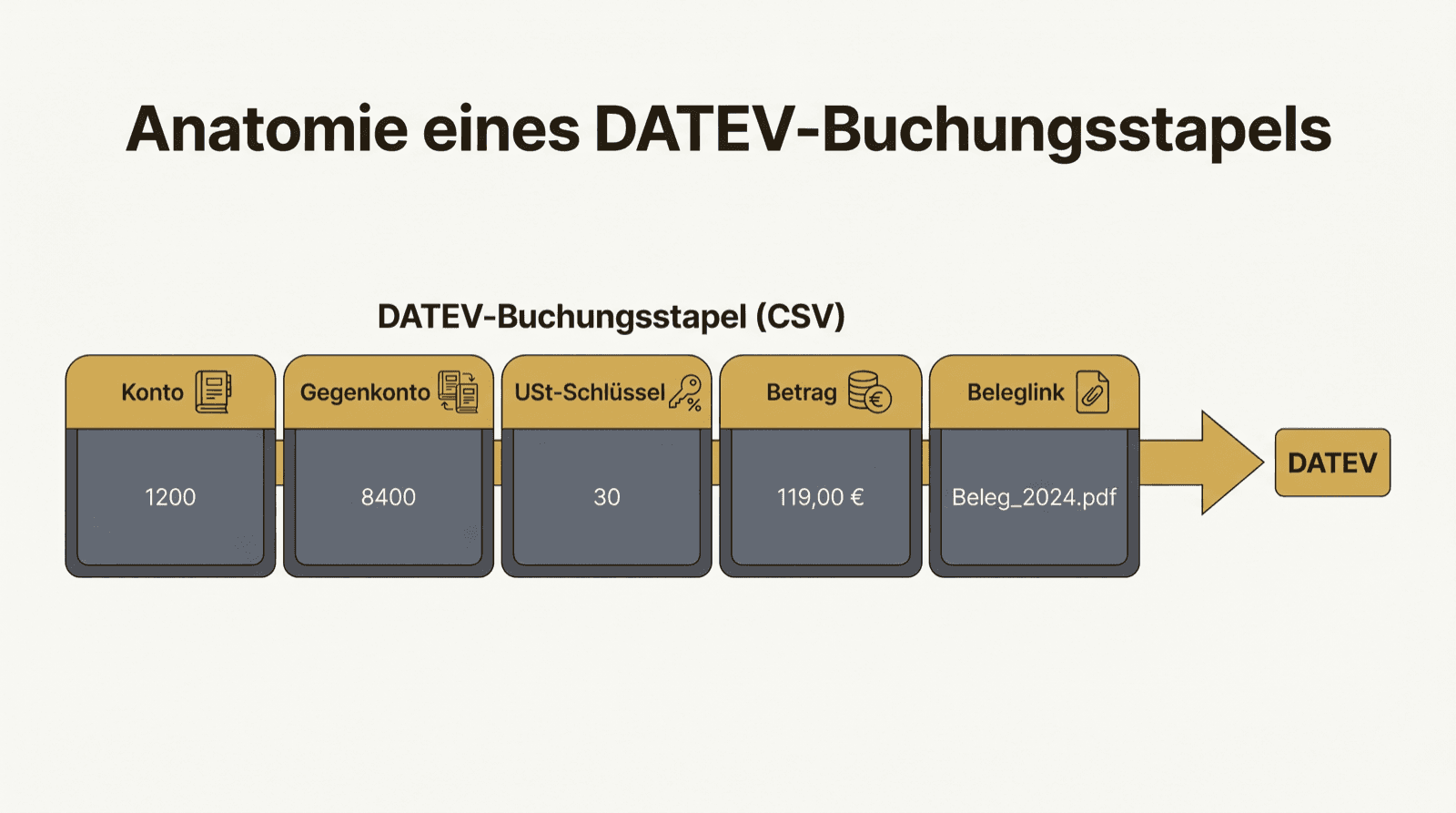

DATEV CSV-Buchungsstapel: E-Rechnungen sauber an die Kanzlei übergeben

Der Buchungsstapel ist die Brücke zwischen Ihrem Rechnungseingang und der Kanzlei. Sauber gebaut spart er beiden Seiten Tage. Schlampig gebaut verlagert er die Arbeit nur. Was wirklich hineingehört und woran Übergaben in der Praxis scheitern.

DATEV Unternehmen online und E-Rechnung: Wann reicht DUO, wann braucht es eine Inbox?

DATEV Unternehmen online ist bei vielen Mandanten gesetzt. Die Frage ist nicht „DUO oder nicht“, sondern: Was passiert vor DUO? Genau dort entscheidet sich, ob der Monatsabschluss ruhig oder hektisch wird.

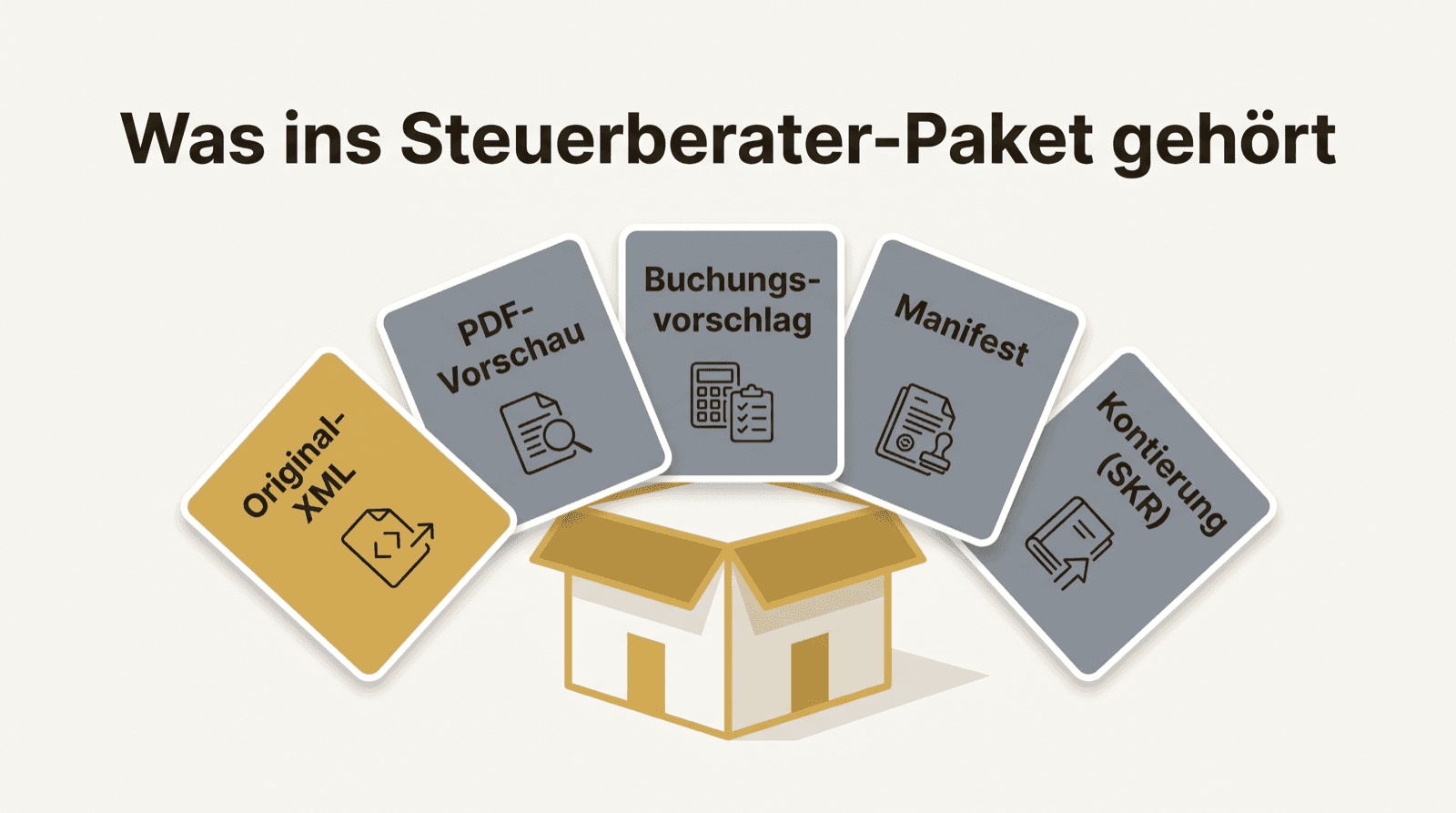

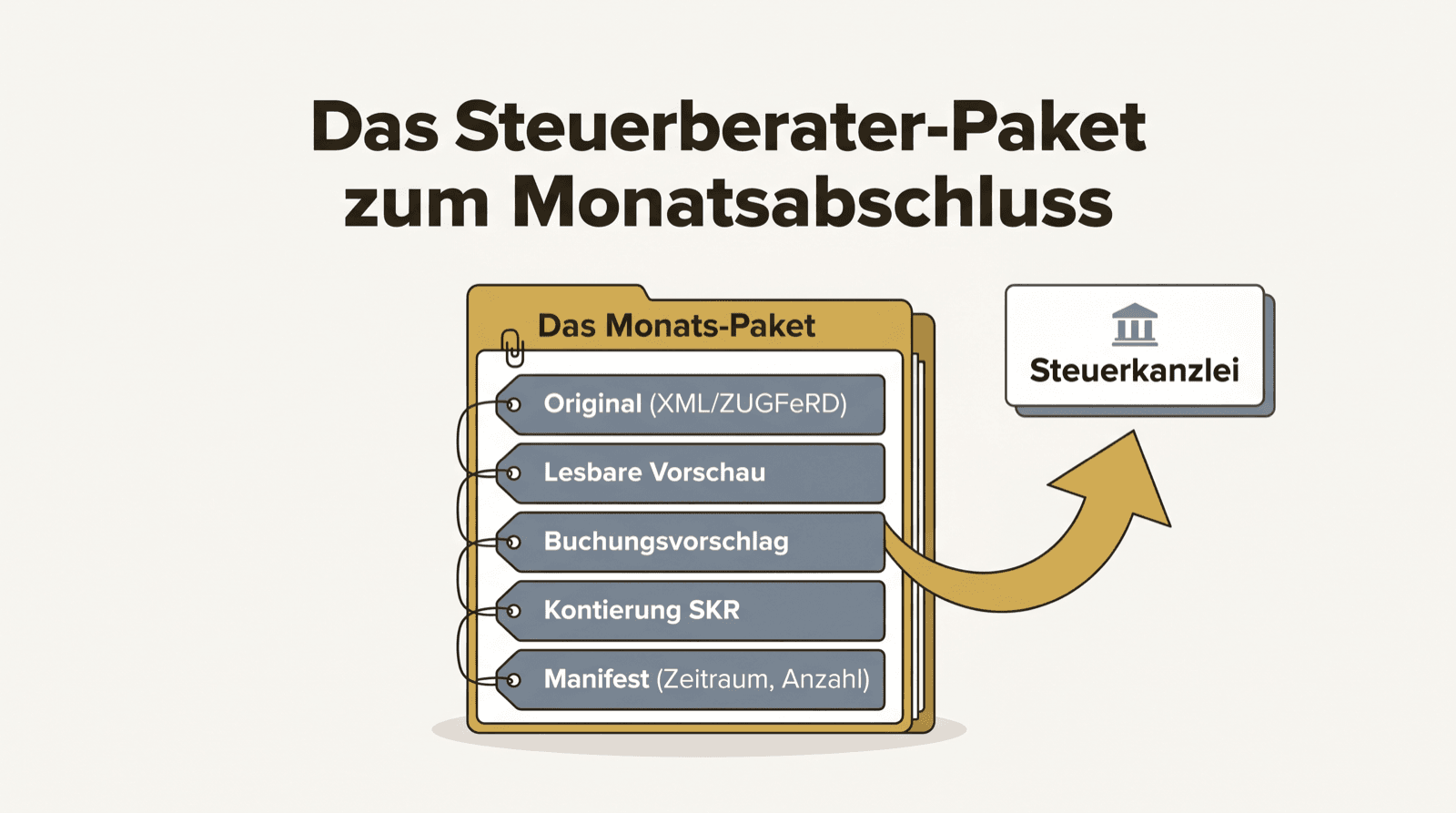

Steuerberater-Paket für E-Rechnungen: Was wirklich hineingehört

Am Monatsende ein Bündel an die Kanzlei zu schicken klingt einfach. Ob daraus ein ruhiger oder ein zäher Abschluss wird, entscheidet allein der Inhalt des Pakets. Was wirklich hineingehört — und was nur Ballast ist.

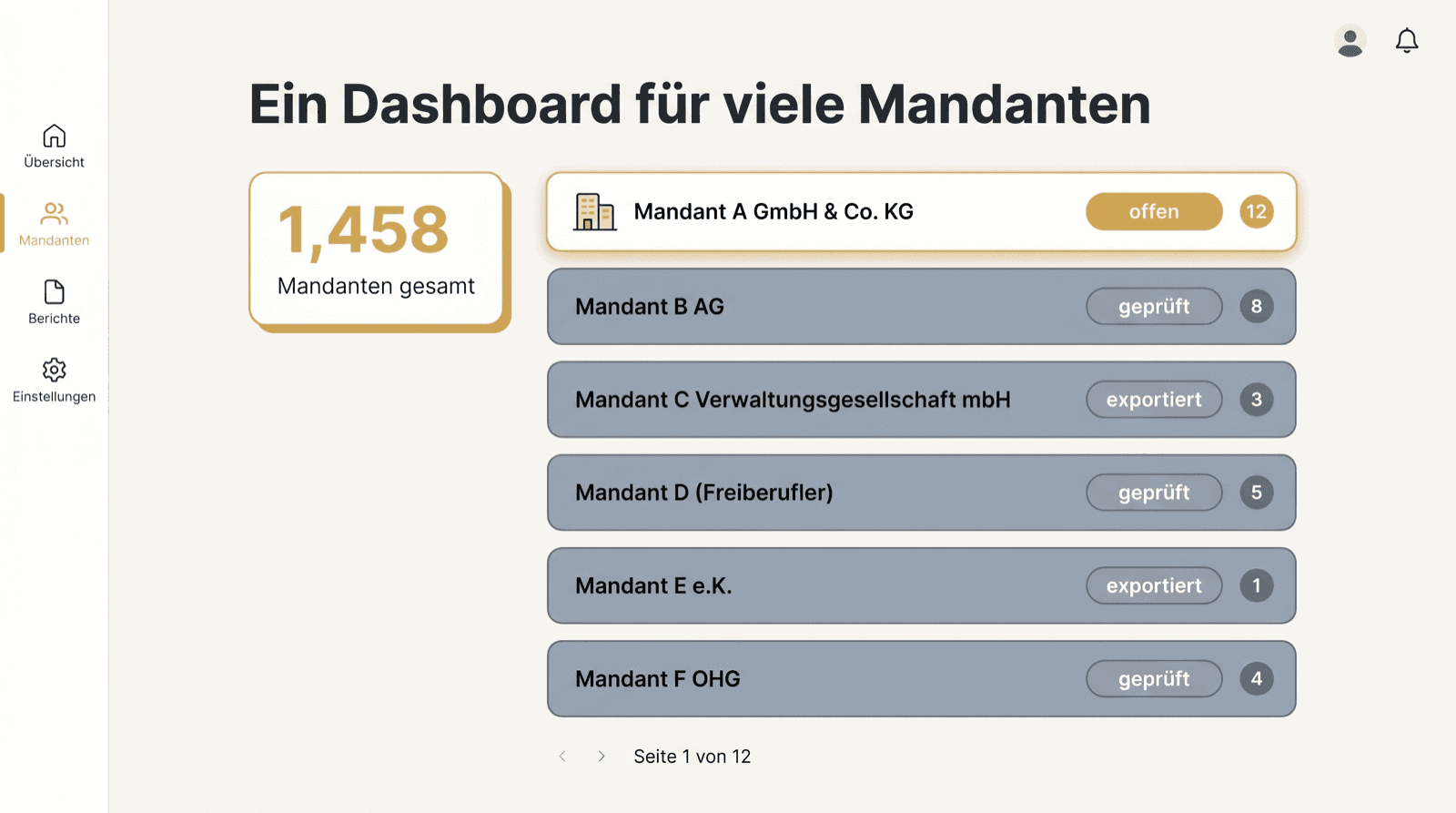

80 Mandanten, 80 Postfächer? So bündeln Kanzleien E-Rechnungen zentral

Jeder Mandant ein eigenes Postfach, ein eigener Weg, ein eigener Rhythmus — und die Kanzlei jongliert. Das skaliert nicht. Wie ein Multi-Mandanten-Blick aus dem Suchspiel einen Prozess macht.

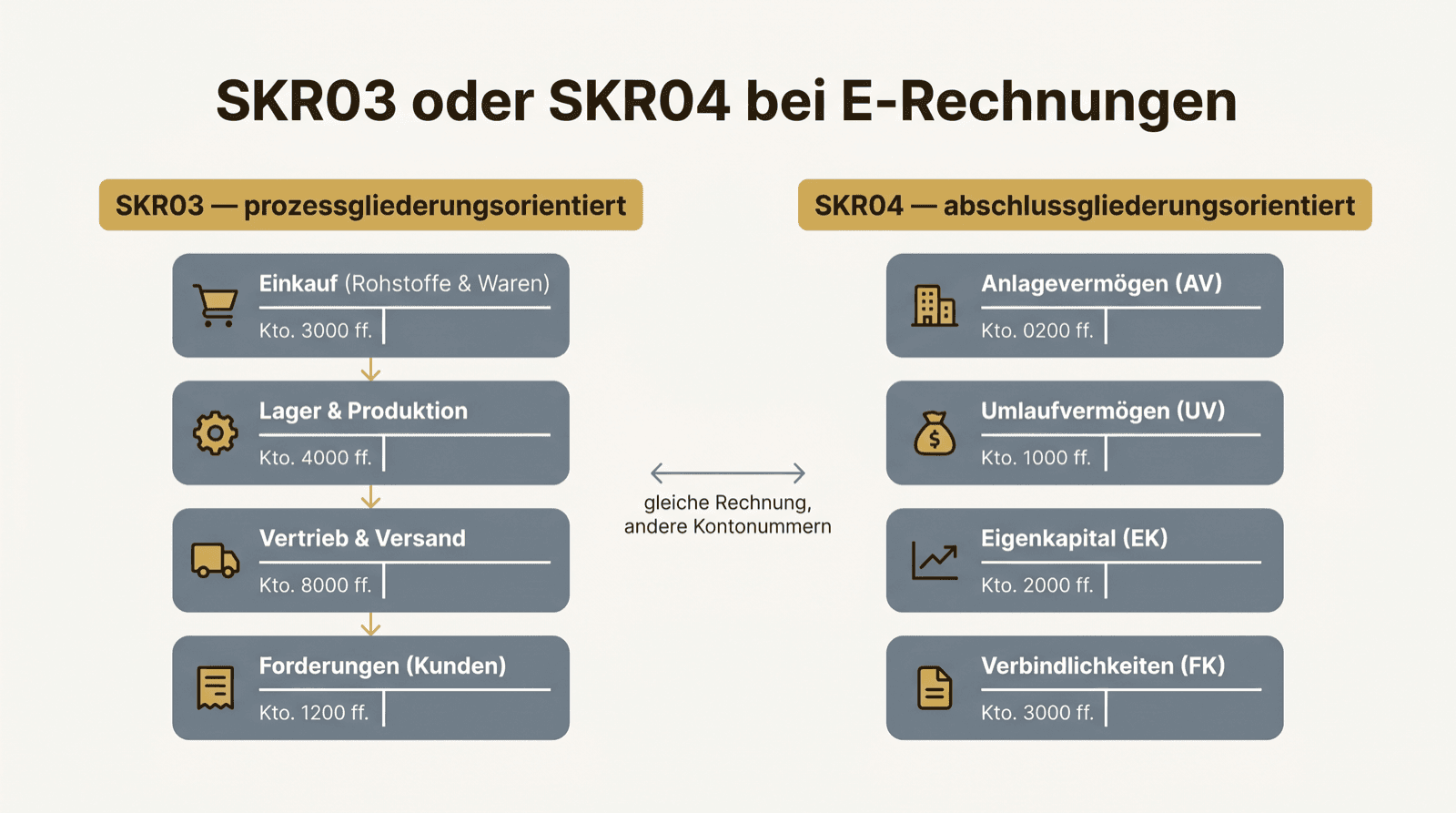

SKR03 und SKR04 bei E-Rechnungen: Kontierung richtig vorbereiten

Eine E-Rechnung liefert strukturierte Daten — aber nicht Ihr Konto. Die Kontierung bleibt Ihre Aufgabe, und ob sie auf SKR03 oder SKR04 läuft, ändert die Nummern, nicht die Logik. Wie Sie die Kontierung vor dem Export sauber vorbereiten.

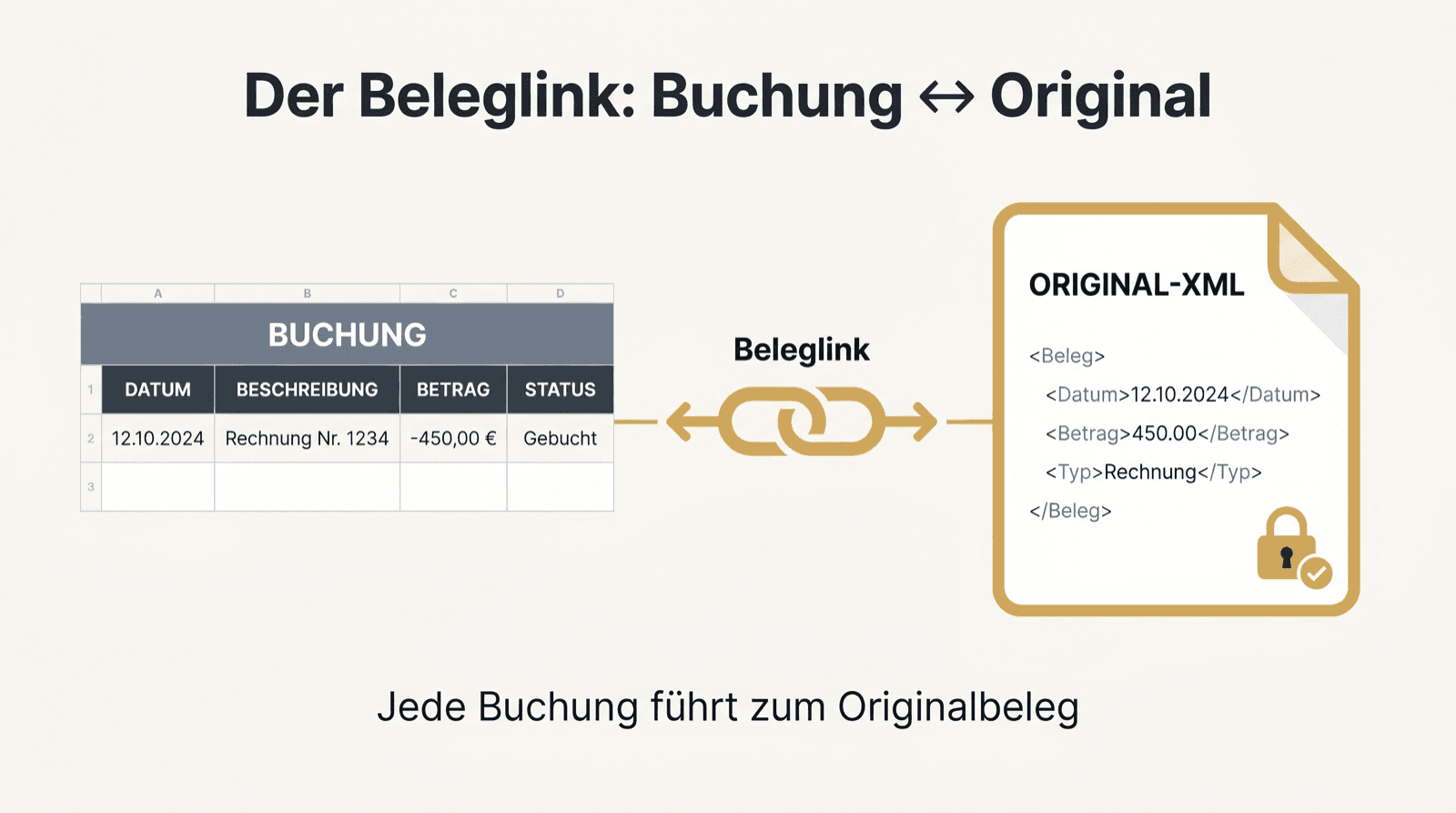

E-Rechnung und Beleglink: Warum jede Buchung zum Original führen muss

Eine Buchung ohne Weg zum Originalbeleg ist eine Behauptung. Der Beleglink macht aus der Behauptung einen Nachweis. Warum diese Verknüpfung bei E-Rechnungen besonders zählt — und in der Betriebsprüfung den Unterschied macht.

Branchen & Prozesse

15E-Rechnung im Handwerk: So gelingt der digitale Rechnungseingang ohne ERP

Großhändler, Baustofflieferanten, Werkzeugversender — viele schicken längst XRechnung. Ein Handwerksbetrieb hat aber selten ein ERP und selten jemanden, der den ganzen Tag Rechnungen sortiert. Wie der Eingang trotzdem sauber läuft, ohne dass die Werkstatt zum Buchhaltungsbüro wird.

E-Rechnung für KMU: 7 Fehler, die Sie beim Rechnungseingang vermeiden sollten

Die meisten Probleme mit E-Rechnungen sind nicht technisch — sie sind organisatorisch. Sieben Fehler tauchen in kleinen und mittleren Unternehmen immer wieder auf. Keiner davon ist kompliziert. Aber jeder kostet später Zeit, Geld oder Nerven in der Betriebsprüfung.

E-Rechnung für Dienstleister: Prozesse umstellen, ohne die Buchhaltung neu zu bauen

Agenturen, Beratungen, IT-Dienstleister: viele Eingangsrechnungen, kein klassisches Warenlager, oft kein ERP. Die E-Rechnung trifft sie an einer überraschenden Stelle — beim Wareneingang gibt es nichts, beim Rechnungseingang umso mehr. Wie die Umstellung schlank bleibt.

E-Rechnung für Vereine und Nebenbetriebe: Wann die Pflicht greift

Muss ein Sportverein E-Rechnungen empfangen? Ein gemeinnütziger Verein mit Vereinsheim? Ein Nebenbetrieb? Die Antwort hängt davon ab, ob unternehmerisch gehandelt wird — und das ist weniger eindeutig, als viele denken. Eine Einordnung ohne Paragrafendickicht.

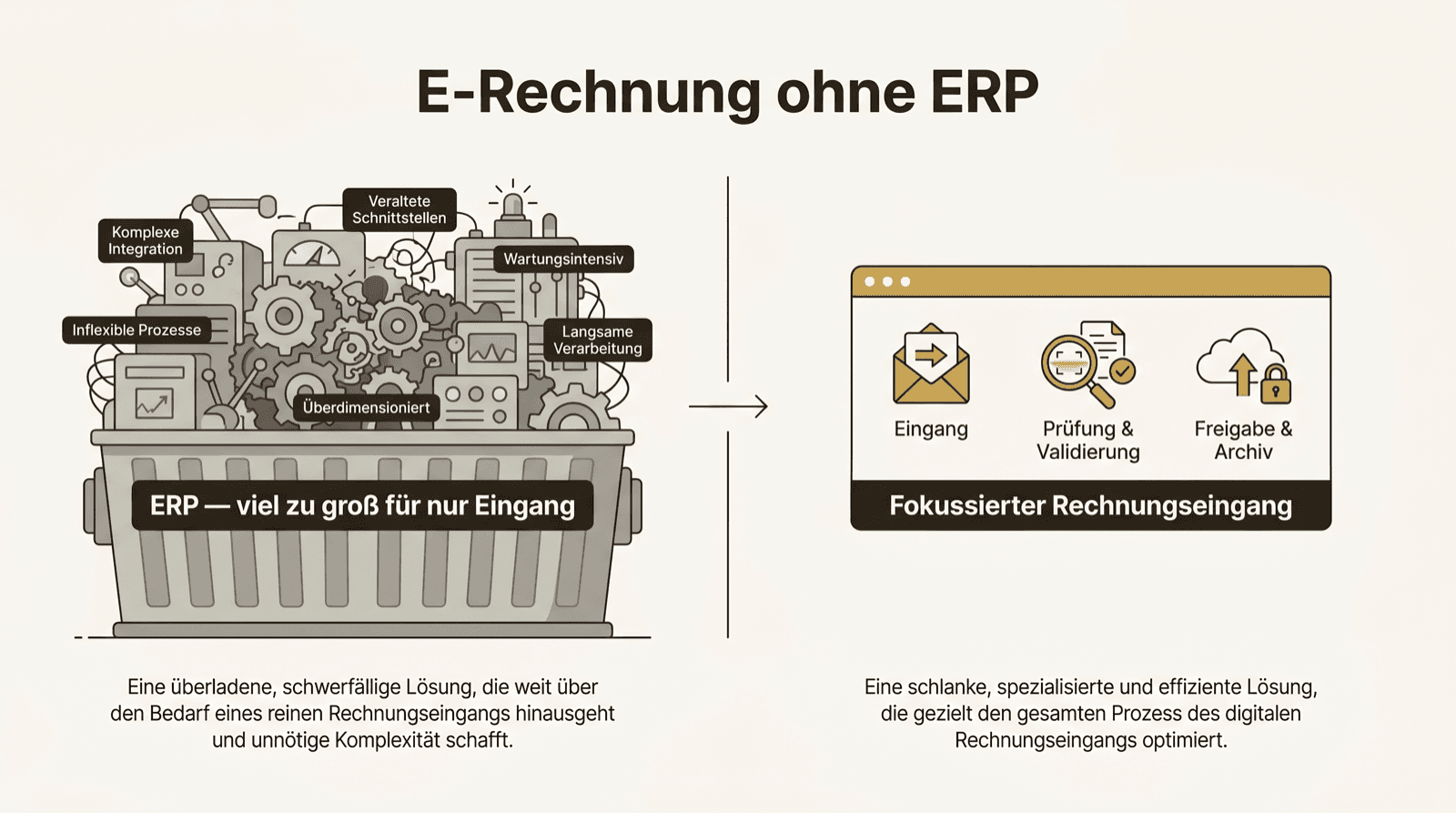

E-Rechnung ohne ERP: Wann eine Inbox-Lösung völlig ausreicht

Die E-Rechnungspflicht löst bei vielen einen Reflex aus: „Jetzt brauchen wir ein großes System.“ Meistens stimmt das nicht. Für den Empfang reicht ein fokussiertes Werkzeug — und ein ERP einzuführen, um Rechnungen anzunehmen, ist oft mit Kanonen auf Spatzen.

E-Rechnung einführen, ohne das Buchhaltungssystem zu wechseln

„Müssen wir jetzt die Buchhaltung umstellen?“ Fast nie. Die E-Rechnung betrifft, wie Rechnungen hereinkommen — nicht zwingend, womit Sie buchen. Wie Sie nur den Eingang modernisieren und Steuerberater, DATEV oder Ihre Software unangetastet lassen.

Lieferanten auf E-Rechnung umstellen: Musterprozess für KMU

Sie haben einen geordneten Rechnungseingang — aber die Lieferanten schicken weiter an drei verschiedene Adressen, mal PDF, mal Papier. Wie Sie die Eingangsseite aktiv steuern, statt sie zu erleiden. Ein Musterprozess, der ohne Druck funktioniert.

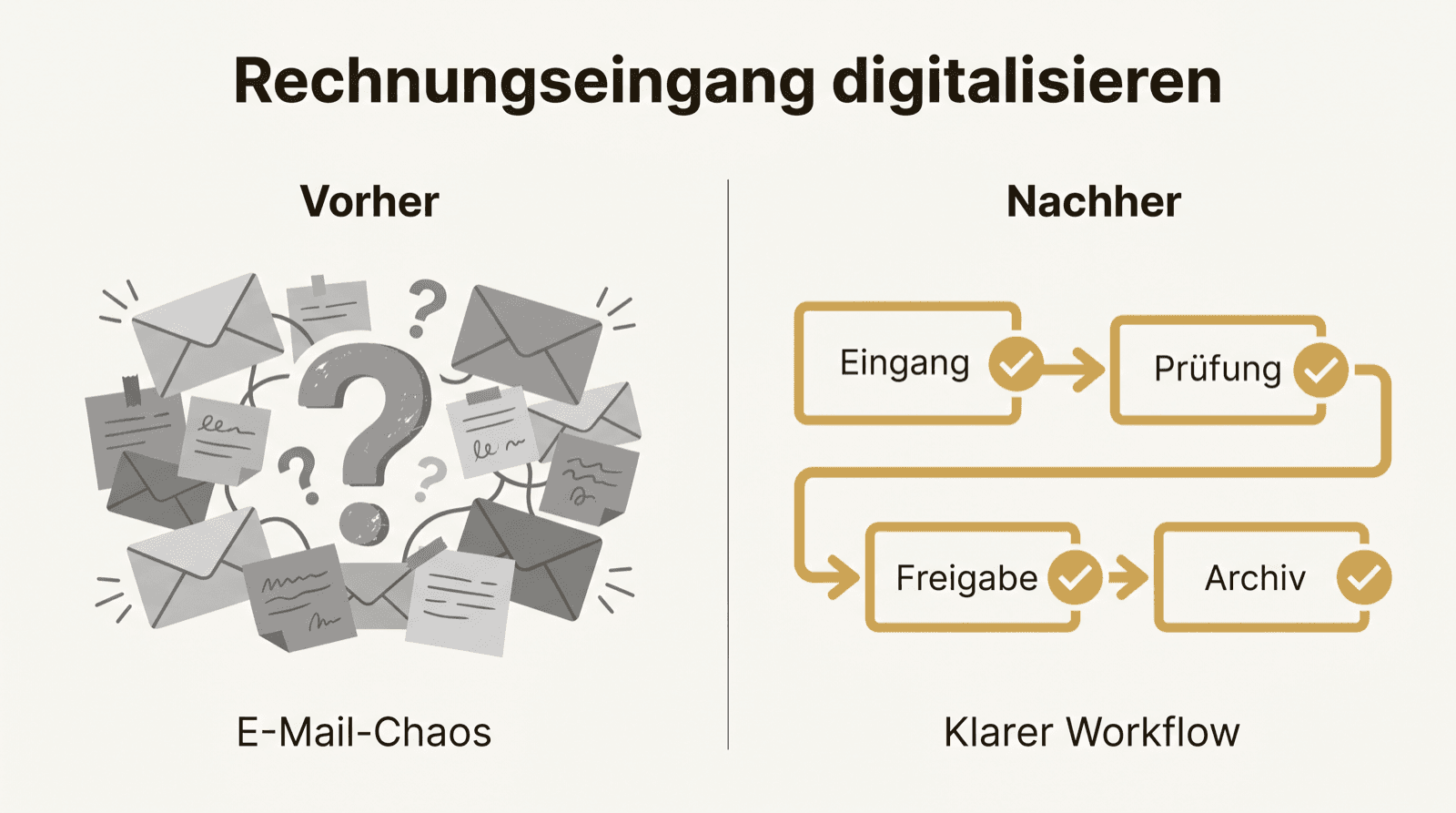

Rechnungseingang digitalisieren: Von E-Mail-Chaos zu klaren Workflows

Rechnungen in vier Postfächern, ein paar auf Papier, manche als Foto im Chat — und am Monatsende sucht jemand alles zusammen. Digitalisieren heißt nicht „PDFs sammeln“, sondern aus diesem Chaos einen Workflow machen. So sieht der Weg aus.

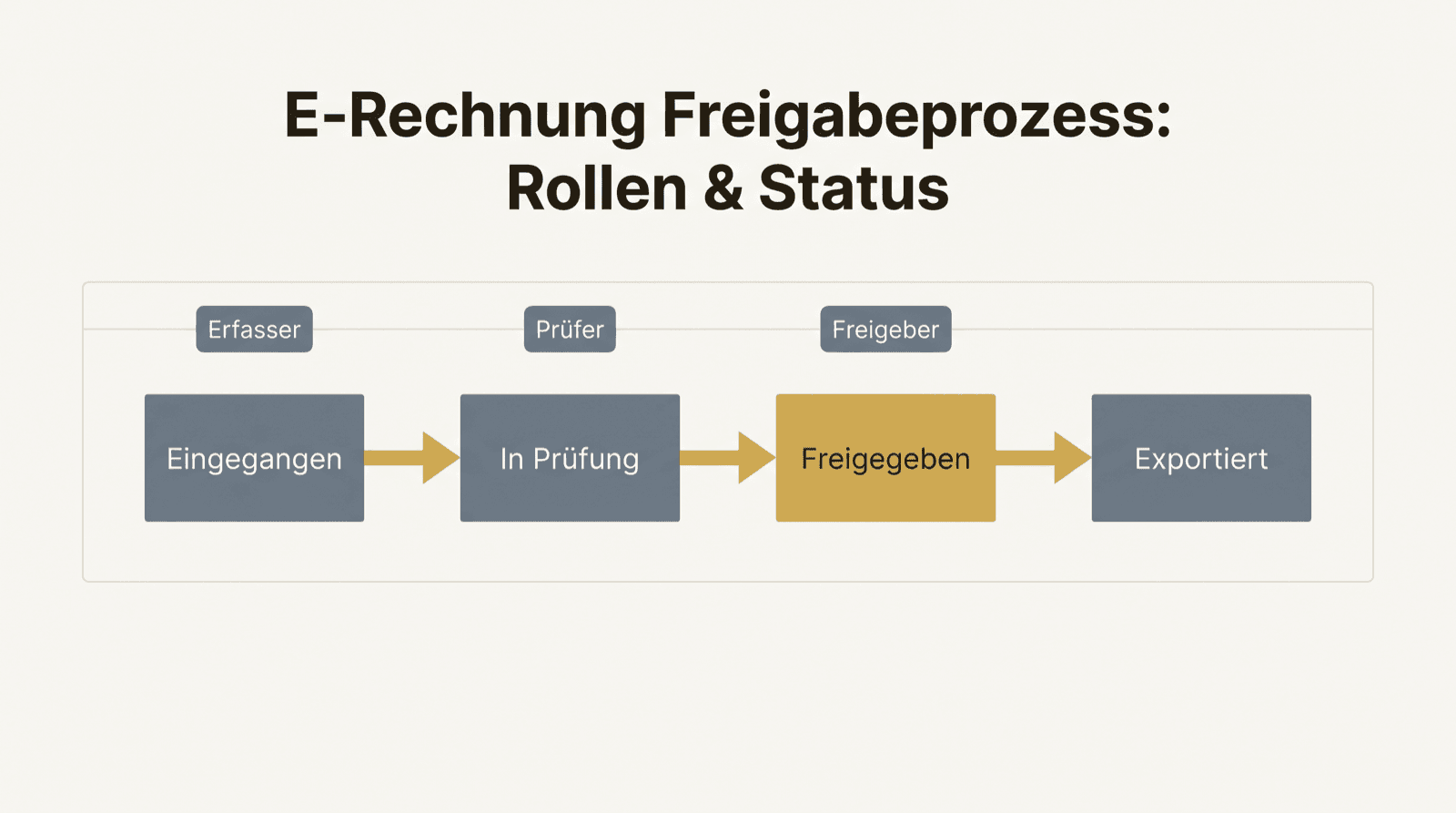

E-Rechnung Freigabeprozess: Rollen, Status und Kontrolle richtig aufbauen

Ohne klaren Freigabeprozess wird jede Rechnung zur Vertrauensfrage: Hat das jemand geprüft? Wer hat freigegeben? Mit Rollen und Status wird aus dem Bauchgefühl ein nachvollziehbarer Ablauf. So bauen Sie ihn auf, ohne Bürokratie zu erzeugen.

E-Rechnung und Monatsabschluss: Weniger Rückfragen zwischen Mandant und Kanzlei

Der Monatsabschluss ist selten an der Buchhaltung schwierig — er ist an den Rückfragen schwierig. „Fehlt da was?“, „Welches Konto?“, „Wo ist das Original?“ Strukturierte E-Rechnungen können genau diese Schleife verkürzen. Wenn man den Eingang richtig aufsetzt.

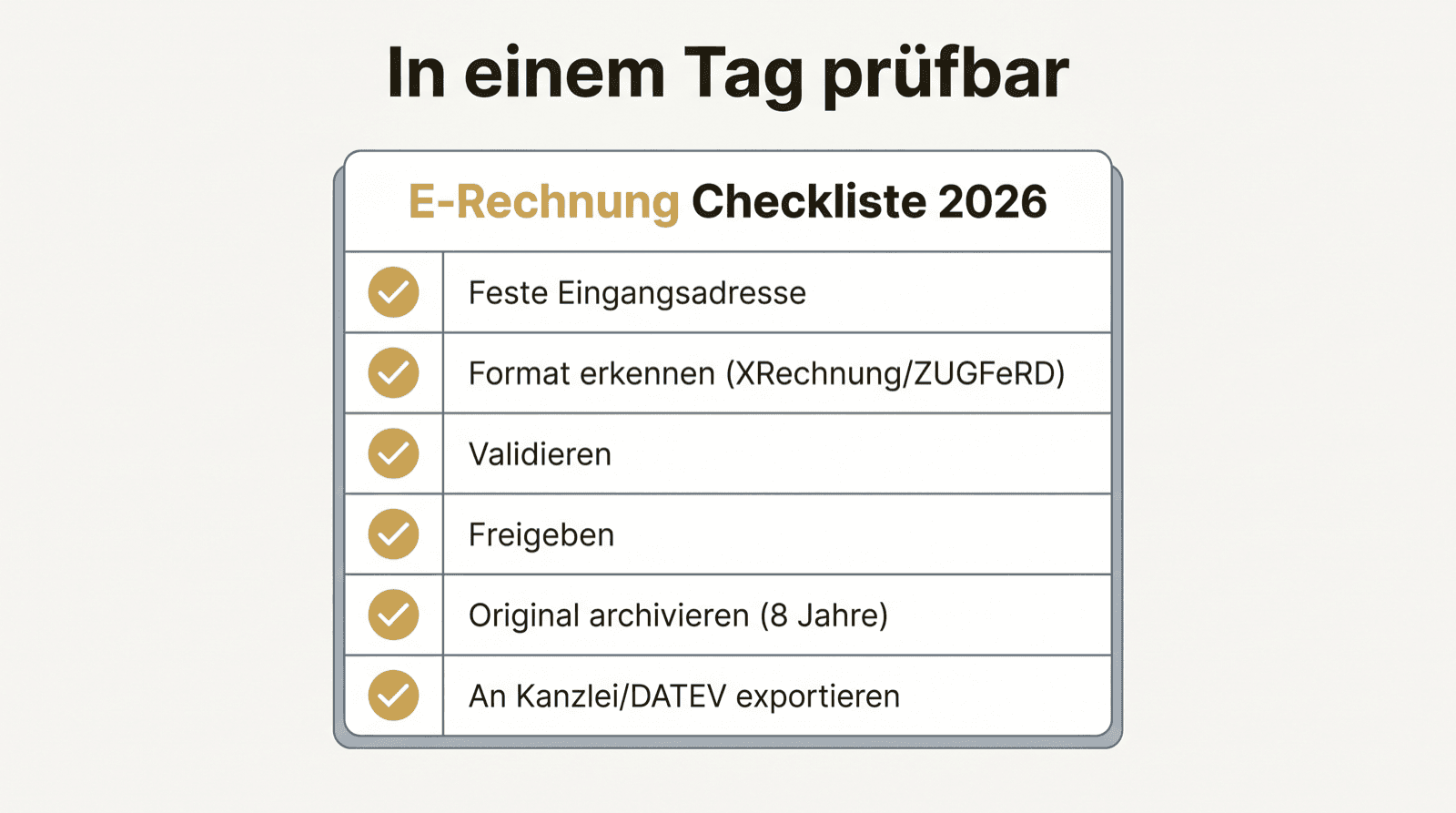

E-Rechnung Checkliste 2026: Empfang, Prüfung, Archiv und DATEV-Export

Keine Theorie, sondern eine Liste zum Abhaken. Diese Checkliste führt Sie in überschaubaren Schritten durch den E-Rechnungsprozess — vom Empfang bis zum Export. In einem Tag durchgehbar, dauerhaft nützlich.

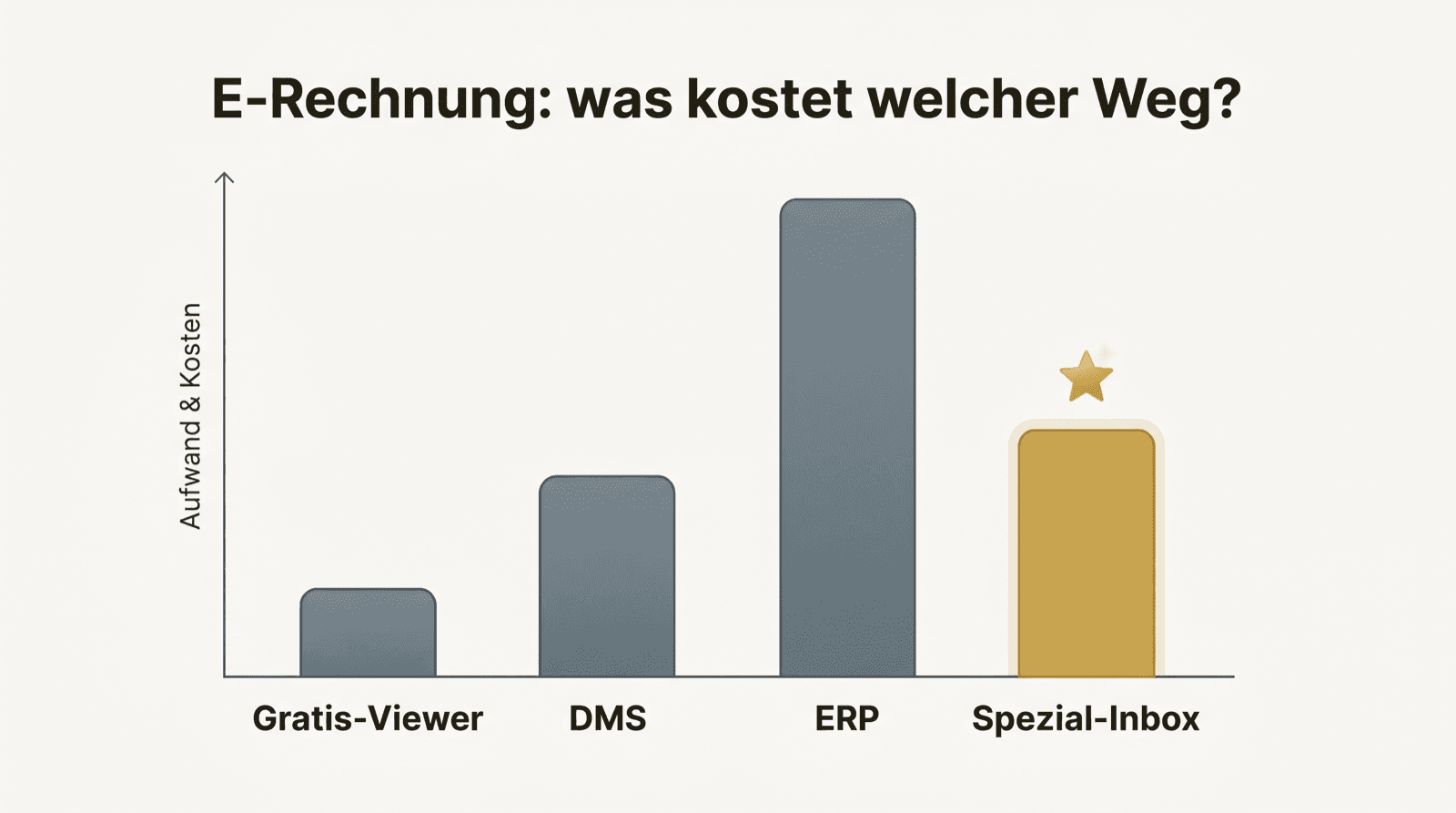

E-Rechnung Kosten: Viewer, DMS, ERP oder spezialisierte Inbox vergleichen

„Was kostet E-Rechnung?“ ist die falsche Frage. Die richtige lautet: Was kostet welcher Weg — inklusive Einführung, Zeit und Risiko? Ein ehrlicher Vergleich der vier üblichen Wege, ohne die versteckten Posten zu verschweigen.

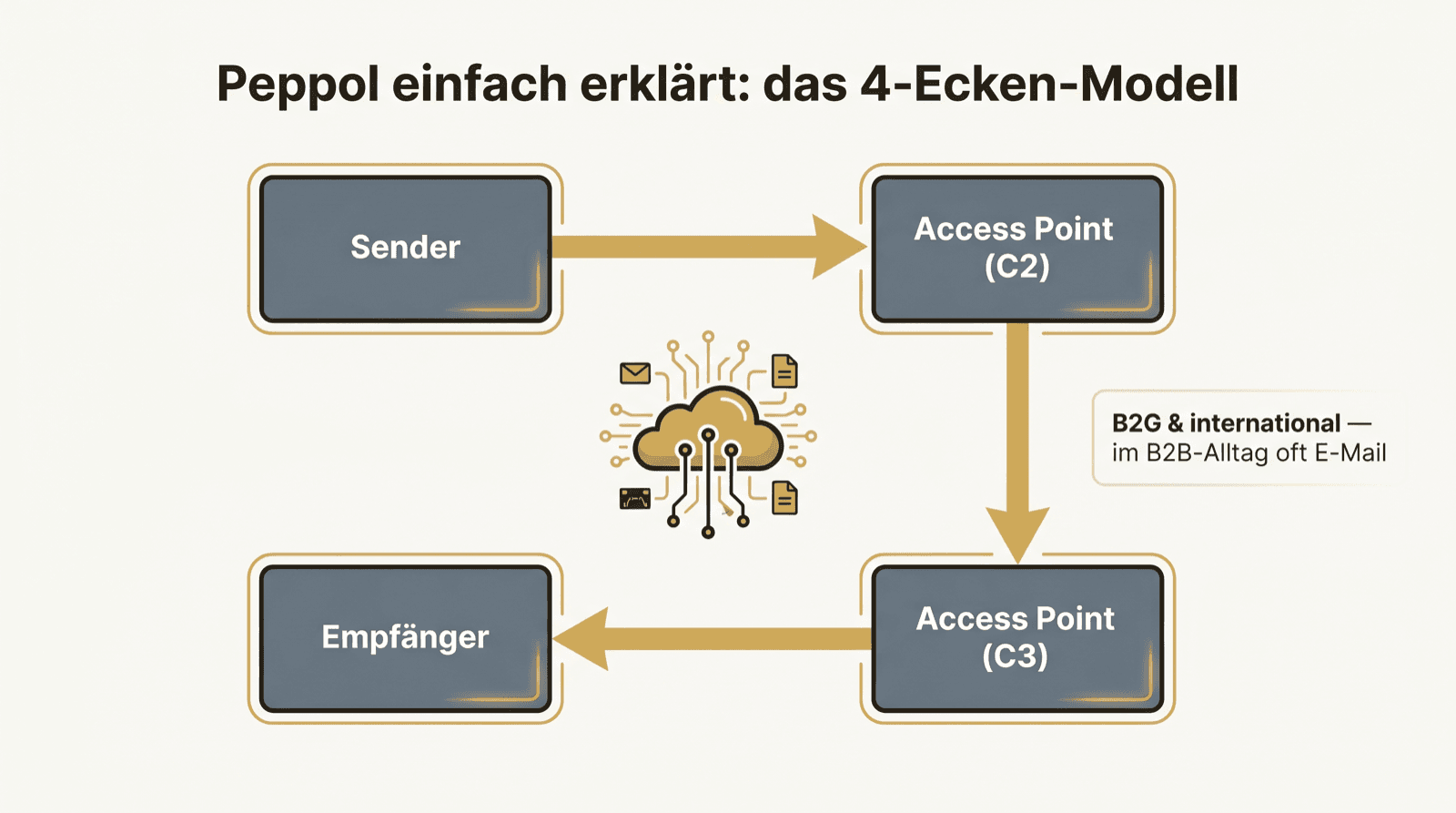

Peppol für KMU: Braucht Ihr Unternehmen das schon für E-Rechnungen?

Peppol klingt nach Pflicht und Komplexität. Für die meisten KMU ist es beim Empfang im B2B-Alltag aber (noch) kein Muss. Was Peppol ist, wann es wirklich relevant wird und warum E-Mail-Empfang heute meistens genügt.

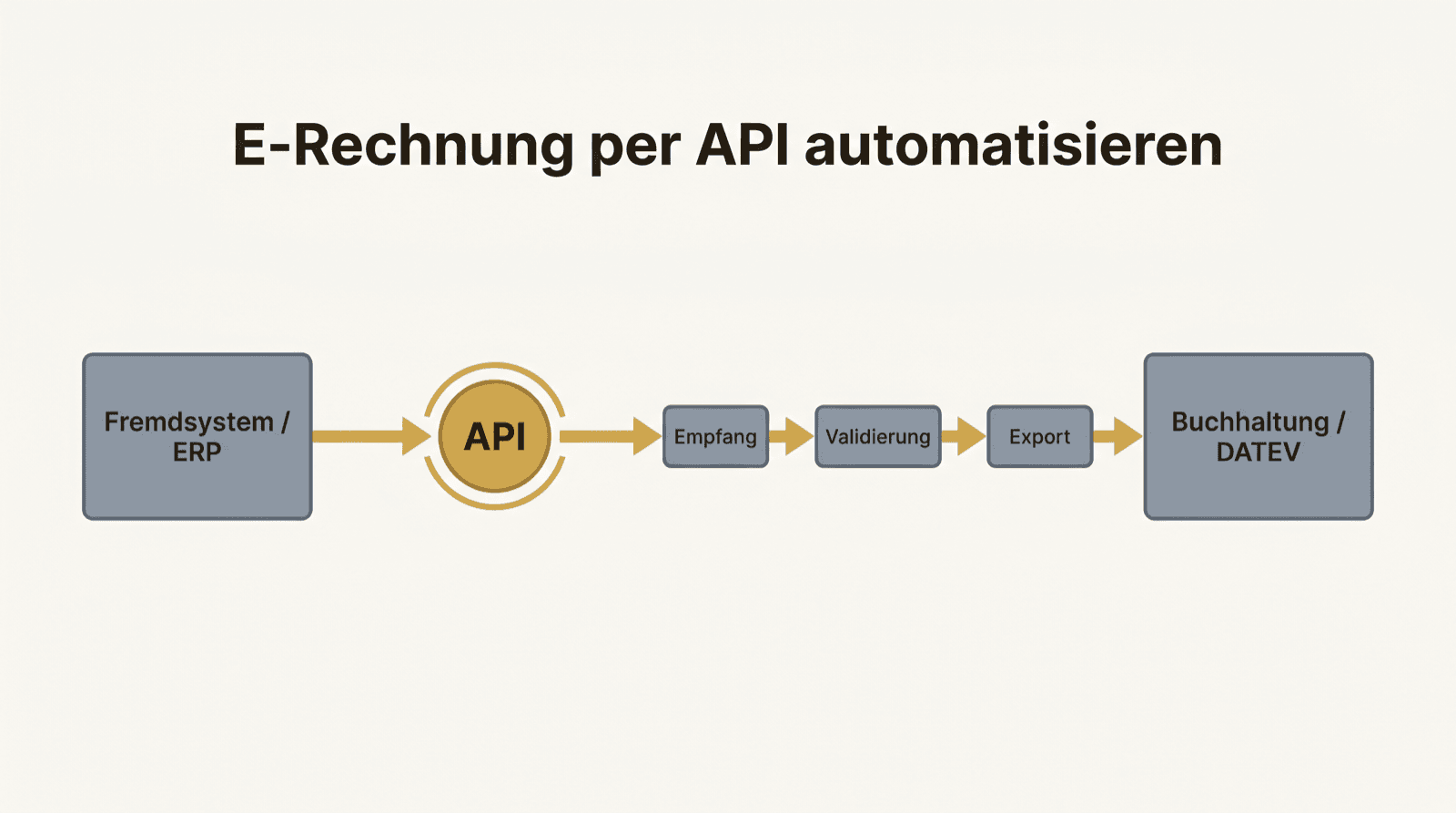

E-Rechnung API: Wann Automatisierung über Schnittstellen sinnvoll wird

Eine API klingt nach Entwicklerthema — ist aber eine handfeste Effizienzfrage. Ab wann lohnt es sich, Rechnungseingang, Validierung und Export per Schnittstelle zu automatisieren, statt manuell zu arbeiten? Eine nüchterne Einordnung.

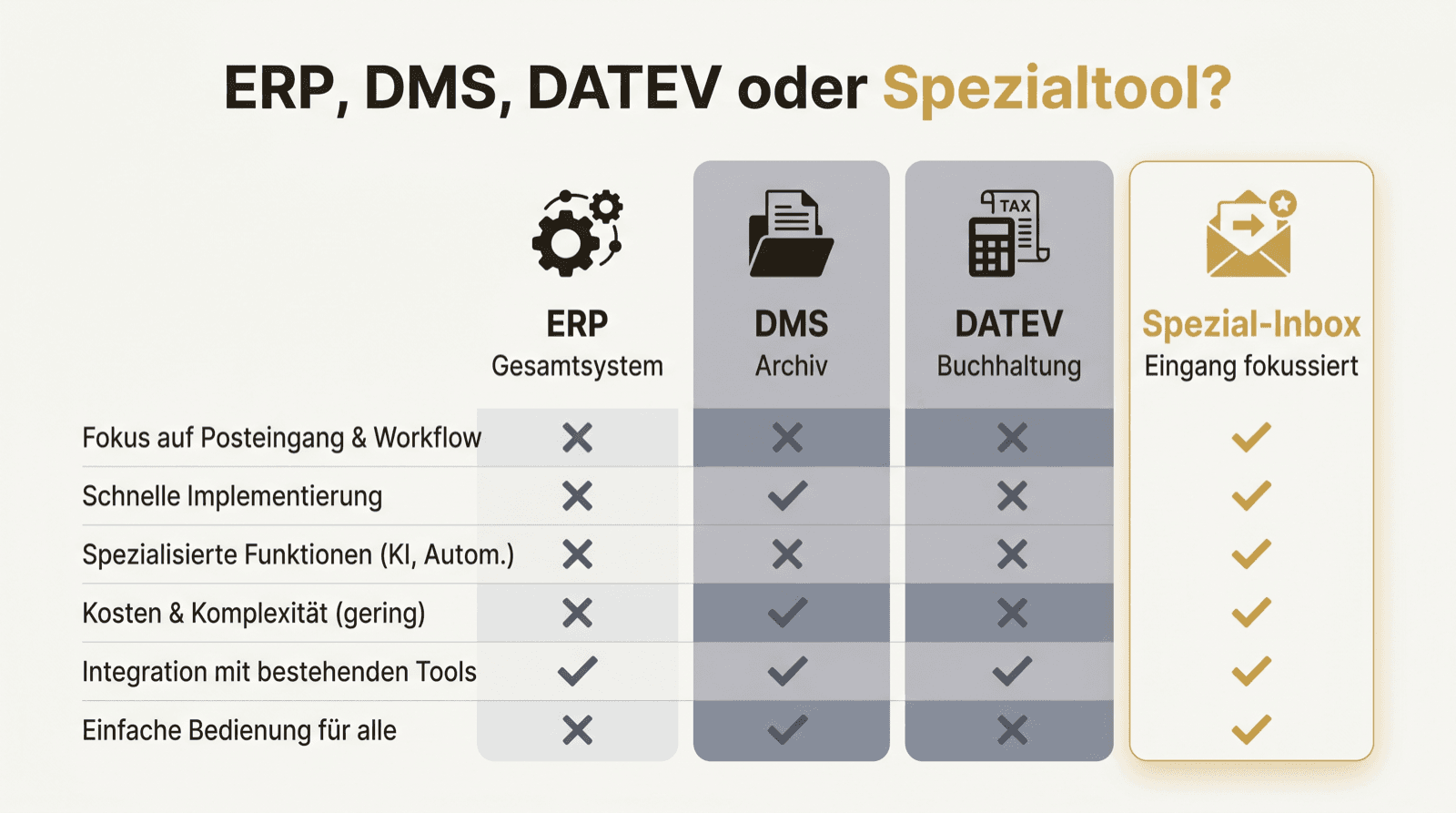

E-Rechnung Software Vergleich: ERP, DMS, DATEV oder Spezialtool?

Dieser E-Rechnungs-Software-Vergleich ordnet ERP, DMS, DATEV und eine spezialisierte Inbox für deutsche KMU und Steuerberater ein. Die vier Werkzeuge lösen unterschiedliche Aufgaben: Gesamtsystem, Dokumentenablage, Buchhaltung oder geprüfter Rechnungseingang. Eine Entscheidungsmatrix zeigt, wann das bestehende System genügt und wann eine vorgelagerte Inbox die Lücke zwischen Empfang, Prüfung, Archiv und Übergabe schließt.

GoBD & Compliance

6

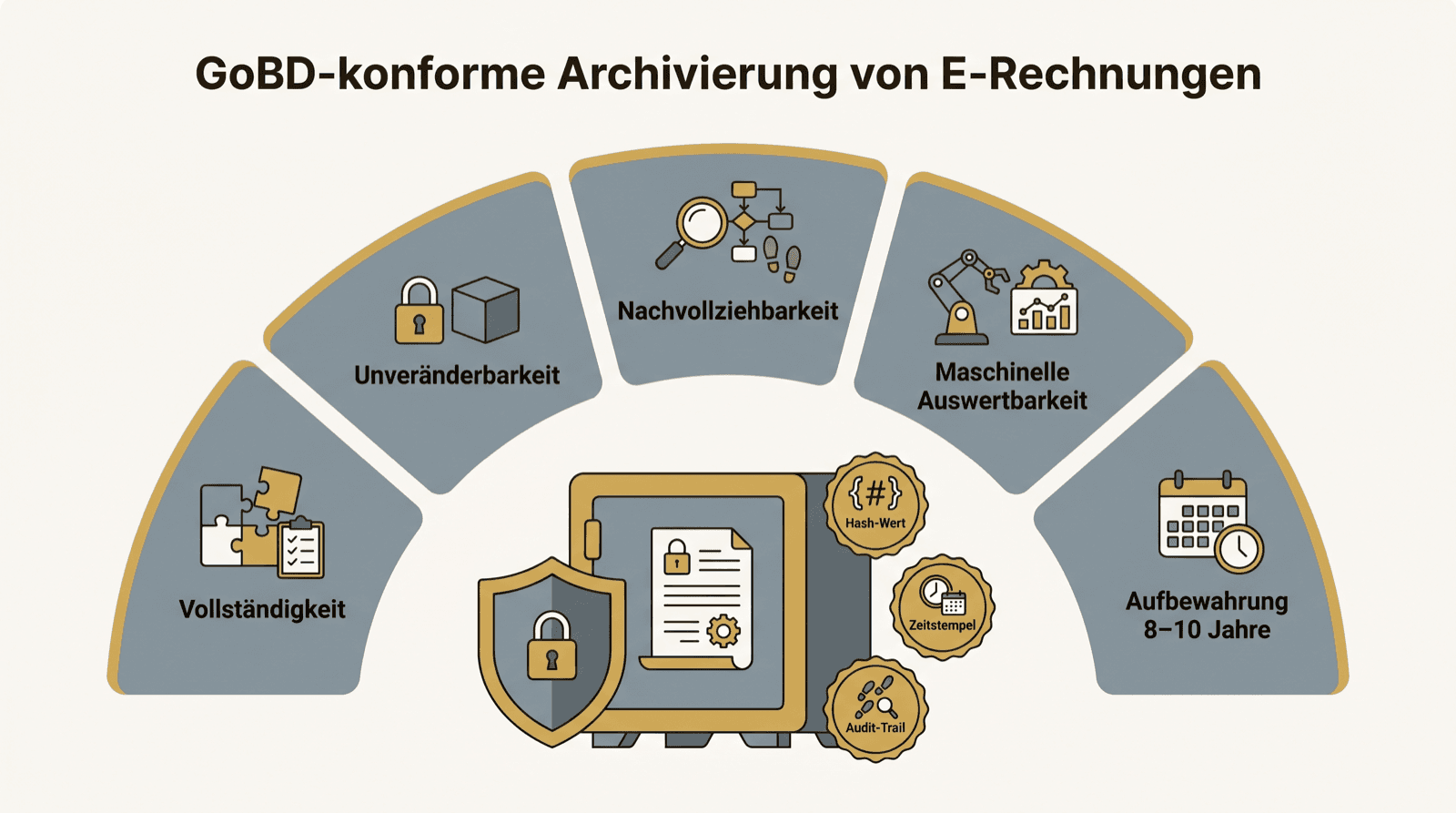

GoBD-Archivierung für E-Rechnungen: Anforderungen verständlich erklärt

„GoBD-konform“ steht auf jeder zweiten Software-Seite. Was dahintersteckt, erklärt fast keine. Dabei sind die Grundanforderungen erstaunlich greifbar — und für E-Rechnungen besonders relevant, weil das maschinenlesbare Original schnell verloren geht. Hier die GoBD ohne Beamtendeutsch, mit einem Praxis-Check zum Schluss.

E-Rechnungen 8 Jahre aufbewahren: Was muss wirklich ins Archiv?

Acht Jahre klingen lang — und genau deshalb wird der Fehler so spät sichtbar. Was Sie von einer E-Rechnung wirklich aufbewahren müssen, wann die Frist beginnt und warum „wir haben das PDF“ im siebten Jahr keine gute Antwort ist.

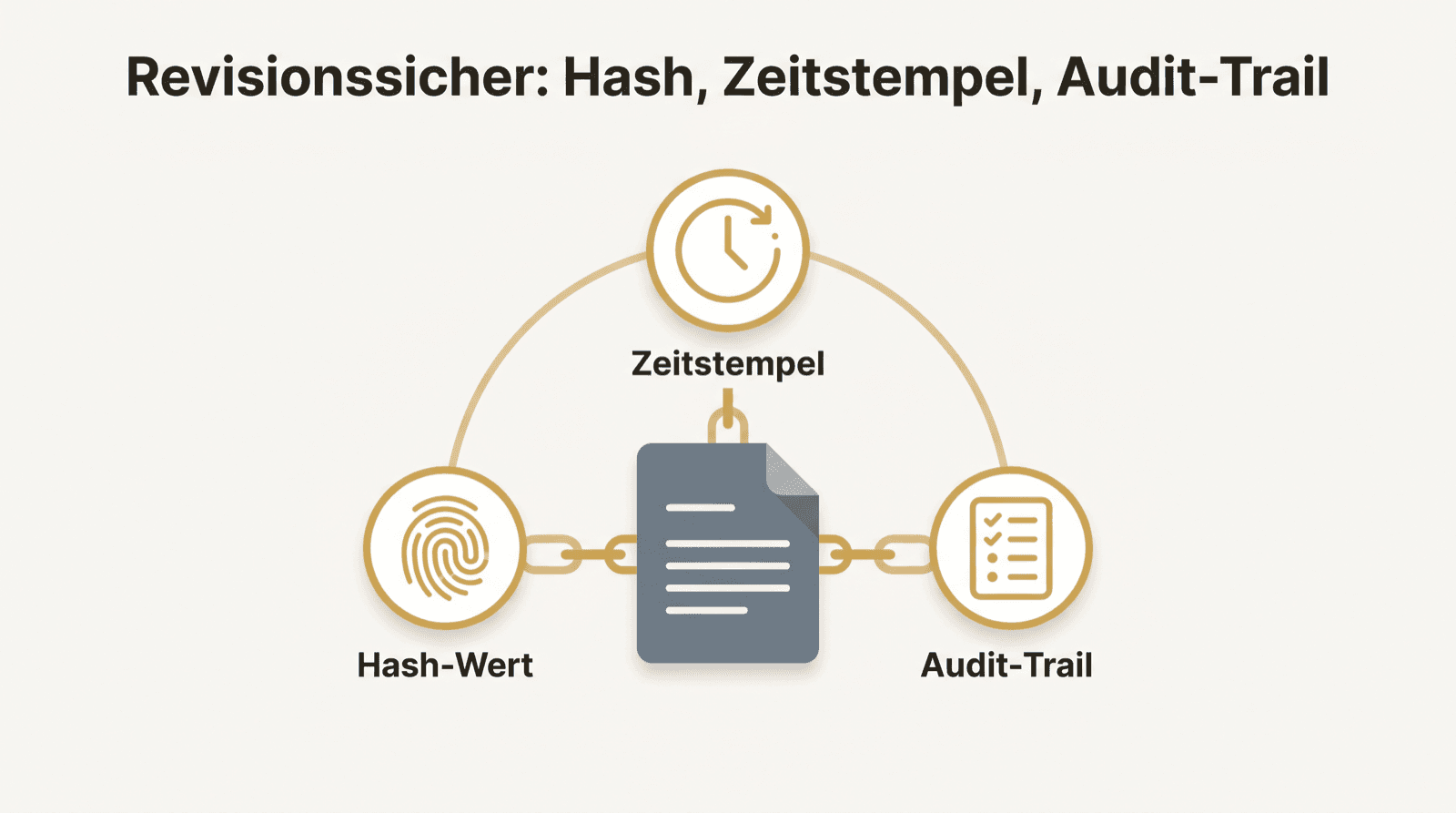

Revisionssicher archivieren: Hash, Zeitstempel und Audit-Trail bei E-Rechnungen

„Revisionssicher“ steht überall, erklärt wird es selten. Dahinter stecken drei nüchterne technische Bausteine: Hash, Zeitstempel, Audit-Trail. Was sie bedeuten — ohne Kryptografie-Vorlesung — und warum sie bei E-Rechnungen den Unterschied machen.

DSGVO und E-Rechnung: Worauf Unternehmen beim Cloud-Hosting achten sollten

Rechnungsdaten sind oft auch personenbezogene Daten — Namen, Kontaktdaten, Bankverbindungen. Wer E-Rechnungen in der Cloud verarbeitet, ist damit mitten in der DSGVO. Worauf es ankommt, ohne Panik und ohne Juristendeutsch.

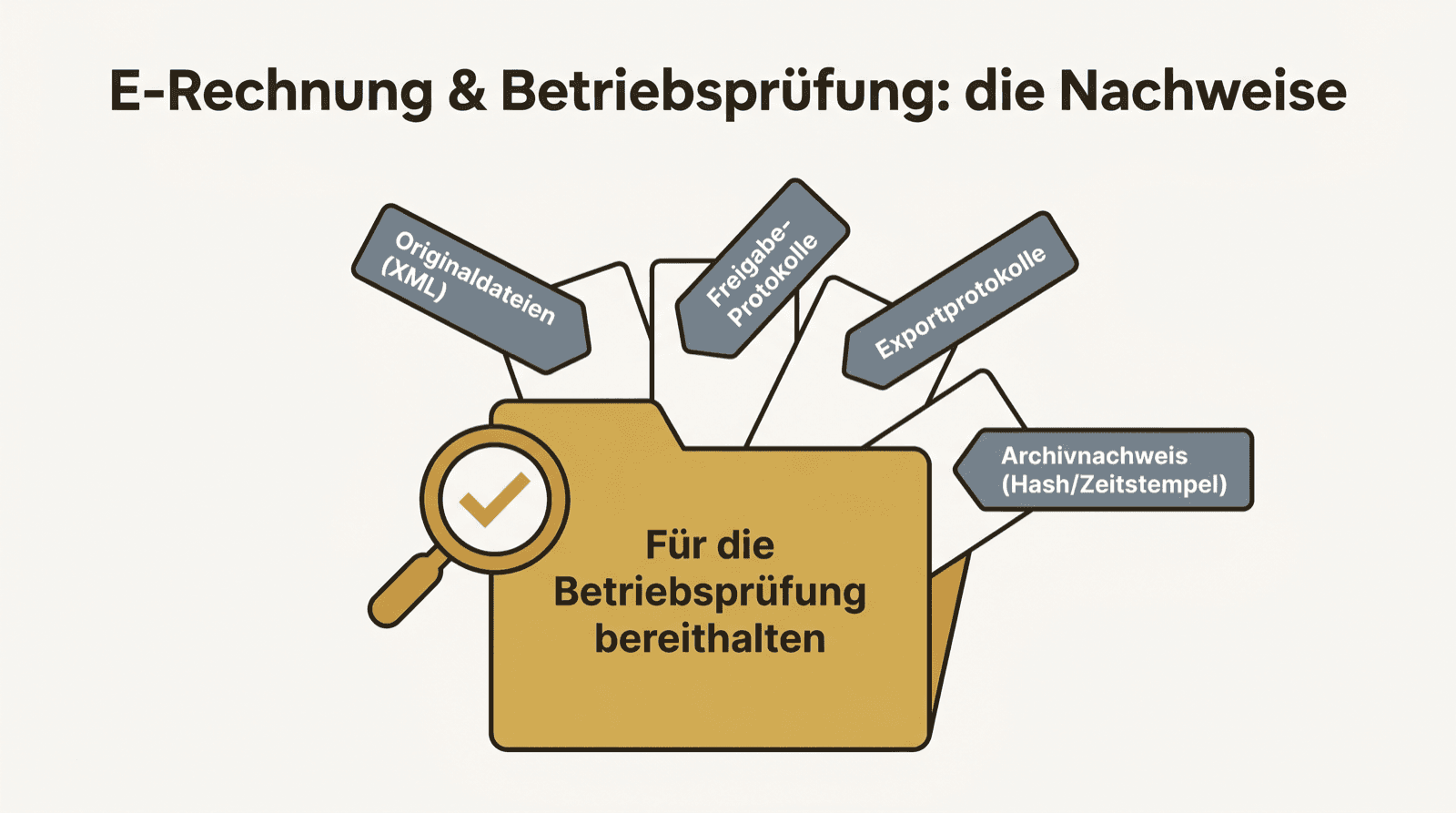

E-Rechnung und Betriebsprüfung: Welche Nachweise wichtig werden

Die Betriebsprüfung fragt bei E-Rechnungen anders als früher — gezielter, technischer, nach dem strukturierten Original. Welche Nachweise Sie bereithalten sollten, damit aus einer Routineprüfung kein Suchspiel wird.

USt-IdNr prüfen im Rechnungseingang: Mehr Sicherheit bei Lieferantendaten

Eine falsche oder erfundene USt-IdNr fällt oft erst auf, wenn es teuer wird. Eine Plausibilitätsprüfung schon beim Rechnungseingang ist kein Bürokratie-Selbstzweck — sie schützt Vorsteuerabzug und Stammdatenqualität. Was sinnvoll ist und was übertrieben.