Kurzer Rückblick: was schon gilt

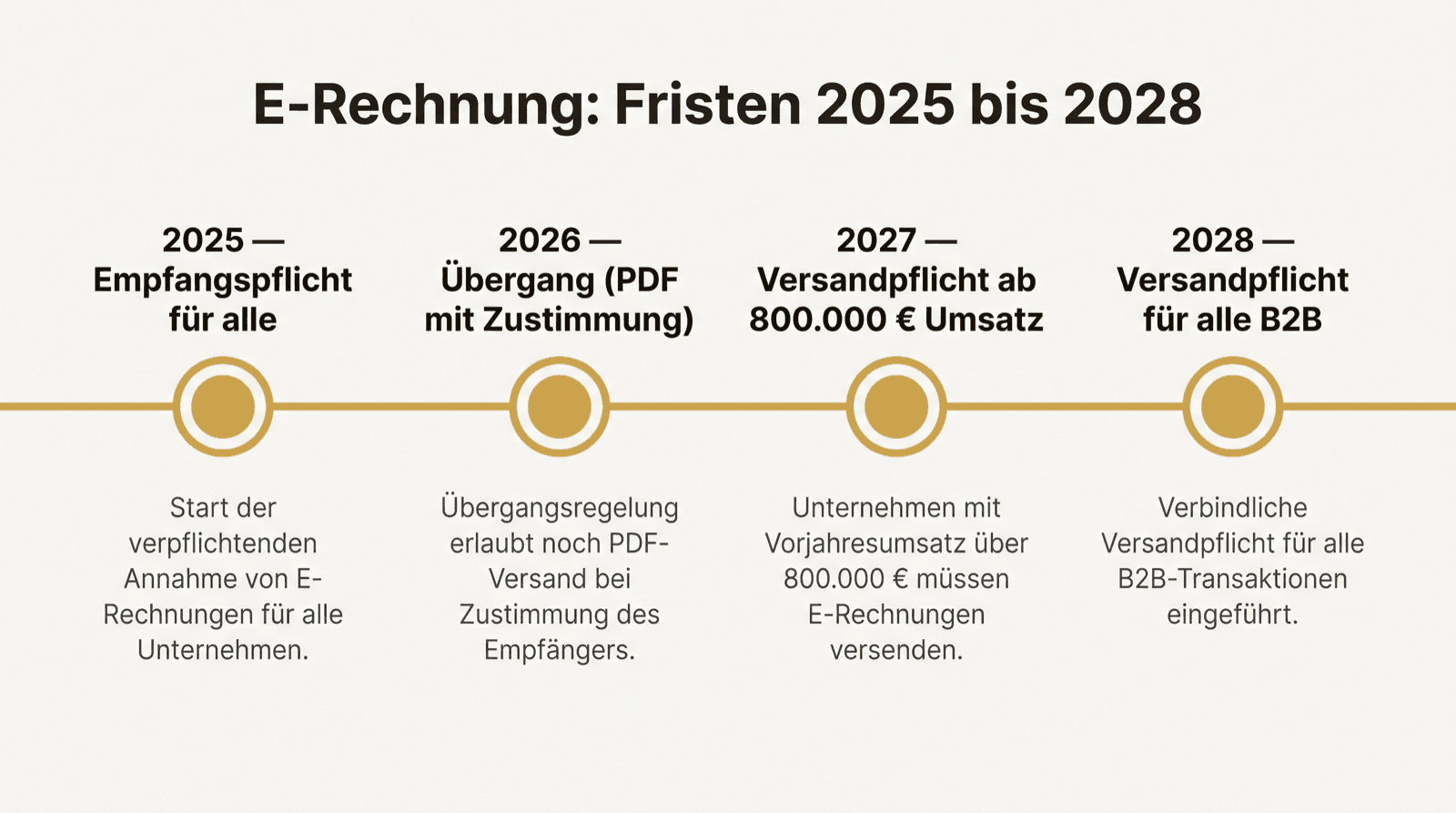

Seit dem 1. Januar 2025 muss jedes Unternehmen im inländischen B2B E-Rechnungen empfangen können. Das ist keine Zukunft, das ist Gegenwart. Beim Versand gilt eine gestufte Übergangszeit.

Genau diese Stufung führt zu Verwirrung. Viele hören „2027“ oder „2028“ und schließen daraus, sie hätten noch Zeit. Für den Empfang stimmt das nicht — der ist längst Pflicht.

Die 800.000-Euro-Schwelle

Bis Ende 2026 dürfen grundsätzlich alle noch Papier oder PDF senden, sofern der Empfänger zustimmt. Ab 2027 fällt diese Möglichkeit für Unternehmen mit mehr als 800.000 Euro Gesamtumsatz im Vorjahr weg. Sie müssen dann strukturierte E-Rechnungen ausstellen.

Kleinere Unternehmen unterhalb der Schwelle bekommen ein weiteres Jahr Toleranz. Maßgeblich ist der Vorjahresumsatz — wer also 2026 die Schwelle reißt, ist 2027 dran.

Was „Versandpflicht“ praktisch heißt

Es bedeutet mehr als „PDF in XML umbenennen“. Ihre Ausgangsrechnungen müssen ein normkonformes Format nach EN 16931 haben — XRechnung oder ZUGFeRD im passenden Profil — mit allen Pflichtfeldern, korrekter Steuerlogik und maschinenlesbarer Struktur.

Das betrifft Ihr Faktura- oder Warenwirtschaftssystem, Ihre Stammdaten, womöglich Ihre Nummernkreise. Solche Umstellungen brauchen Vorlauf. 2027 ist näher, als es 2025 klingt.

Warum der Empfang die dringendere Baustelle ist

Hier ist die ehrliche Priorisierung: Der Versand hat eine Frist mit Vorlauf. Der Empfang hat keine — er gilt jetzt.

Ein Lieferant, der bereits XRechnung schickt, wartet nicht auf 2027. Wenn Ihr Eingang heute nicht funktioniert, haben Sie heute ein Problem, nicht in zwei Jahren. Sinnvolle Reihenfolge: erst den Empfang sauber aufsetzen, dann in Ruhe den Versand vorbereiten.

Sinnvolle Reihenfolge bis 2027

Wer strukturiert vorgeht, gerät nicht in Hektik:

- Jetzt: Empfang sicherstellen — feste Adresse, Prüfung, Originalarchiv.

- 2026: Faktura-/ERP-System auf normkonformen E-Rechnungsversand prüfen.

- 2026: Stammdaten und Kontierung aufräumen, Testrechnungen erzeugen.

- Vor 2027: Versandprozess pilotieren, Lieferanten und Kunden informieren.

- Laufend: Vorjahresumsatz im Blick behalten — er entscheidet über Ihr Stichjahr.