GoBD klingt nach Bürokratie — ist im Kern aber simpel

GoBD steht für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“. Ein Wortungetüm, festgehalten im BMF-Schreiben vom 28. November 2019.

Dahinter steht eine einfache Idee: Wer digital bucht, soll seine Belege so aufbewahren, dass ein Prüfer Jahre später nachvollziehen kann, was passiert ist — vollständig, unverändert, lesbar. Mehr ist es im Kern nicht. Die Komplexität entsteht erst, wenn man versucht, das mit einem Mailpostfach und einem Ordner auf dem Server abzubilden.

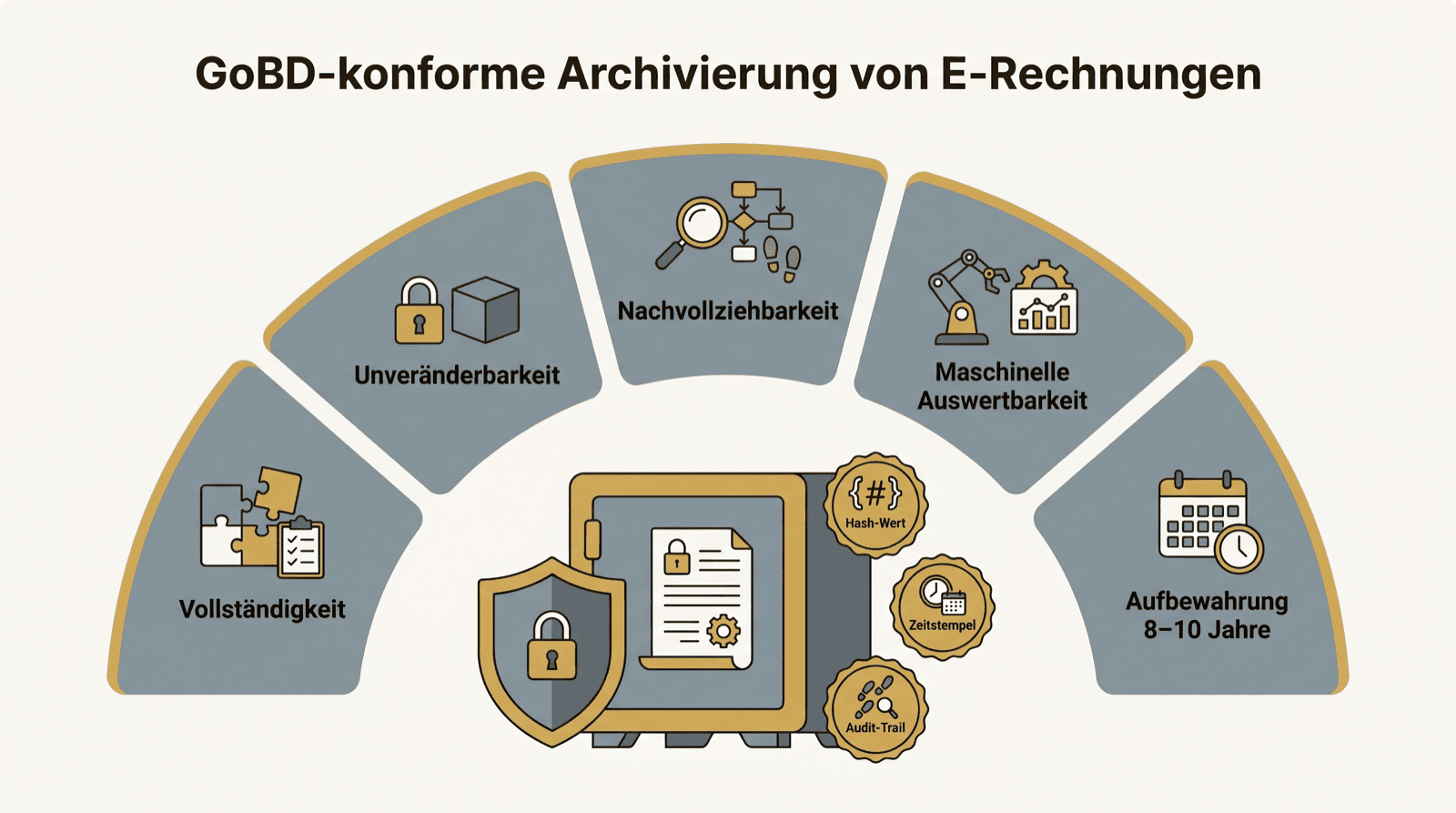

Die fünf Grundanforderungen auf einen Blick

Man kann die GoBD auf fünf tragende Säulen herunterbrechen. Vollständigkeit: Kein Beleg fehlt, nichts wird ausgelassen. Unveränderbarkeit: Was abgelegt ist, lässt sich nicht unbemerkt ändern. Nachvollziehbarkeit: Jeder Schritt ist für einen sachverständigen Dritten lückenlos erkennbar. Maschinelle Auswertbarkeit: Strukturierte Daten bleiben strukturiert und auswertbar. Und die Aufbewahrung über die gesetzliche Frist hinweg, ohne Lücke.

Klingt abstrakt? Wird es gleich konkret. Genau an diesen fünf Punkten entscheidet sich, ob eine E-Rechnungsablage hält oder nicht.

Unveränderbarkeit: hier scheitert die Ordner-Ablage

Die meisten Verstöße passieren nicht aus bösem Willen, sondern aus Bequemlichkeit. Eine XRechnung landet im Ordner „Eingang 2026“. Jemand benennt sie um. Jemand verschiebt sie. Jemand überschreibt sie versehentlich.

Genau das verbieten die GoBD. Ein Beleg muss nach dem Eingang gegen Veränderung geschützt sein — oder jede Änderung muss lückenlos protokolliert werden. Ein normales Dateisystem oder ein Mailpostfach leistet das nicht. Beides lässt sich ändern, und niemand merkt es. Deshalb ist „wir speichern das auf dem Server“ keine GoBD-konforme Archivierung, auch wenn es sich so anfühlt.

Nachvollziehbarkeit und der Audit-Trail

Ein Prüfer will nicht nur die Rechnung sehen. Er will sehen, was mit ihr passiert ist: Wann kam sie an? Wer hat sie geprüft? Wer hat sie freigegeben? Wann wurde sie an die Buchhaltung übergeben?

Diese lückenlose Spur nennt man Audit-Trail. Sie ist kein technischer Luxus, sondern Teil der Nachvollziehbarkeit. Wenn Sie auf die Frage „Wer hat diese Rechnung freigegeben?“ nur mit Schulterzucken antworten können, fehlt ein Stück Ordnungsmäßigkeit — selbst wenn die Rechnung selbst völlig korrekt ist.

Maschinelle Auswertbarkeit: warum das XML bleiben muss

Das ist der Punkt, den E-Rechnungen besonders heikel macht. Die GoBD verlangen, dass maschinell auswertbare Daten auch maschinell auswertbar bleiben.

Konkret: Wenn Sie eine XRechnung empfangen, dürfen Sie nicht einfach ein PDF daraus erzeugen und das XML wegwerfen. Damit hätten Sie auswertbare Daten in ein Bild verwandelt — genau das, was die GoBD untersagen. Das strukturierte Original muss erhalten bleiben, abrufbar und auswertbar, über die gesamte Aufbewahrungsfrist. Eine lesbare Ansicht zusätzlich? Gern. Statt des Originals? Nein.

Verfahrensdokumentation — das vergessene Pflichtdokument

Fast niemand hat sie, fast jeder Prüfer fragt danach: die Verfahrensdokumentation. Sie beschreibt, wie Ihr Prozess funktioniert — wie Rechnungen eingehen, geprüft, freigegeben, archiviert und gelöscht werden.

Der Sinn dahinter: Ein Dritter soll den Prozess verstehen, ohne dass Sie daneben sitzen und erklären. Sie muss kein Roman sein. Sie muss aber existieren, aktuell sein und zur gelebten Praxis passen. Eine Dokumentation, die etwas anderes behauptet als das, was tatsächlich passiert, ist schlimmer als keine.

GoBD-Check in zehn Minuten

Sie müssen kein Gutachten beauftragen, um eine erste Einschätzung zu bekommen. Gehen Sie ehrlich durch diese Punkte:

- Liegt von jeder empfangenen E-Rechnung das strukturierte Original (XML) vor — nicht nur ein PDF?

- Ist die Ablage so gesichert, dass niemand eine Datei unbemerkt ändern oder löschen kann?

- Lässt sich für jede Rechnung sagen, wann sie kam, wer sie geprüft und freigegeben hat?

- Bleiben die Daten über acht (teils zehn) Jahre abrufbar und auswertbar?

- Gibt es eine aktuelle Verfahrensdokumentation, die zur tatsächlichen Praxis passt?