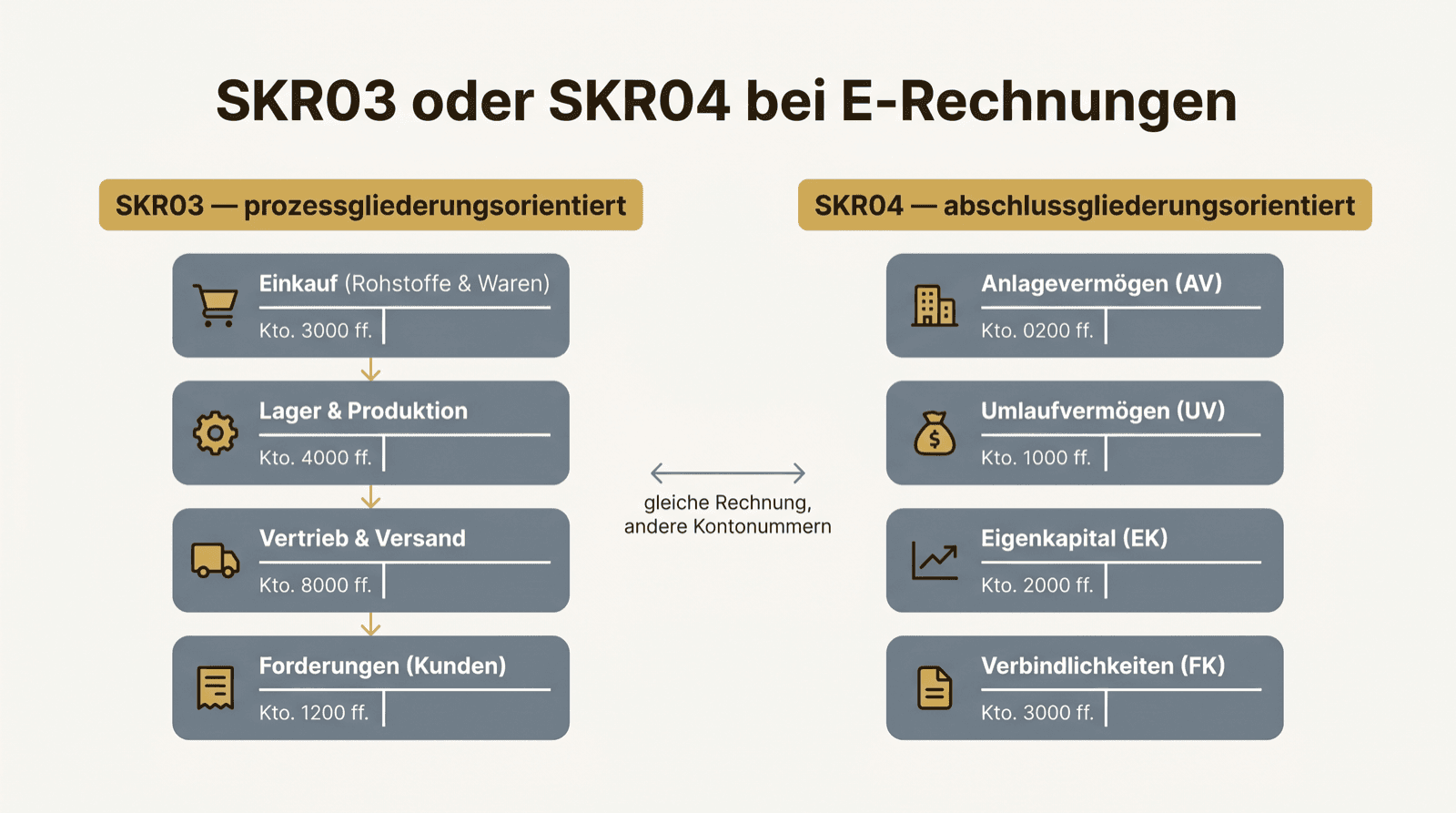

SKR03 und SKR04 sind zwei Landkarten desselben Geländes

SKR03 ist prozessgliederungsorientiert, SKR04 abschlussgliederungsorientiert. Klingt akademisch, heißt praktisch: dieselbe Rechnung, andere Kontonummern. Welcher Kontenrahmen gilt, gibt in der Regel die Kanzlei vor.

Wichtig ist nicht, welcher „besser“ ist, sondern dass Ihr Eingang konsequent in dem Rahmen kontiert, mit dem die Kanzlei arbeitet.

Die E-Rechnung kontiert sich nicht selbst

Ein verbreiteter Irrtum: Weil die XRechnung strukturiert ist, „weiß“ sie das Konto. Tut sie nicht. Das Format transportiert Rechnungsdaten, keine betriebsindividuelle Kontierungslogik.

Konto, Steuerschlüssel und Zuordnung bleiben Ihre Entscheidung. Die strukturierten Daten machen die Vorbereitung leichter — sie ersetzen sie nicht.

Stammdaten zuerst, dann Automatisierung

Saubere Kontierung beginnt nicht beim Buchen, sondern bei den Stammdaten: gepflegte Kreditoren, hinterlegte Standardkonten je Lieferant, korrekte USt-Schlüssel, klare Regeln für wiederkehrende Leistungen.

Ist das gepflegt, kann ein Großteil der Kontierung als Vorschlag automatisch entstehen. Ist es nicht gepflegt, automatisieren Sie Inkonsistenz. Reihenfolge schlägt Werkzeug.

Konsistenz über die Monate

Ein häufiger Prüfungsärger: Derselbe Lieferant wird im Januar auf Konto A, im März auf Konto B gebucht. Mal so, mal so — das fällt auf und kostet Erklärzeit.

Einheitliche Kontierung über die Monate ist kein Selbstzweck. Sie ist Teil der Nachvollziehbarkeit und macht jeden Abschluss schneller, weil nichts neu interpretiert werden muss.

Vorbereitung vor dem Export

Vor dem DATEV-Export lohnt dieser Blick:

- Welcher Kontenrahmen gilt — SKR03 oder SKR04 (Kanzlei fragen)?

- Sind Kreditoren und Standardkonten je Lieferant gepflegt?

- Sind die USt-Schlüssel korrekt zugeordnet?

- Werden wiederkehrende Leistungen einheitlich kontiert?

- Stimmt die Kontierung mit den Vormonaten überein?