Der Prüfer fragt nach dem Original, nicht nach dem Ausdruck

Bei Papier reichte der Ordner. Bei E-Rechnungen fragt die Prüfung gezielt: Zeigen Sie mir das strukturierte Original zu dieser Buchung. Ein hübscher Ausdruck ist dann die falsche Antwort.

Wer das XML nicht vorlegen kann, schwächt die Ordnungsmäßigkeit — selbst wenn die Zahlen stimmen. Die Form ist hier Teil des Inhalts.

Datenzugriff: Z1, Z2, Z3

Die Finanzverwaltung kann auf unterschiedliche Weise zugreifen: unmittelbar im System, mittelbar über Auswertungen oder per Datenträgerüberlassung. Hinter den Kürzeln steht eine simple Erwartung: Die steuerrelevanten Daten müssen maschinell auswertbar bereitstehen.

Genau deshalb ist das verworfene XML so gefährlich. Ein Bild lässt sich nicht maschinell auswerten — die Grundlage dieses Zugriffs fehlt dann.

Welche Nachweise zählen

Über die Rechnung hinaus will die Prüfung die Geschichte sehen: Wann kam sie an? Wer hat geprüft und freigegeben? Wann und wie wurde exportiert? Ist das Original unverändert?

Das sind keine Schikanefragen. Es sind genau die Punkte, die Vollständigkeit, Nachvollziehbarkeit und Unveränderbarkeit belegen — die Kernforderungen der GoBD.

Die Verfahrensdokumentation als Türöffner

Eine aktuelle Verfahrensdokumentation, die zur gelebten Praxis passt, verändert die Tonlage einer Prüfung. Sie zeigt: Hier wurde nicht improvisiert, hier gibt es einen Prozess.

Fehlt sie oder beschreibt sie etwas anderes als die Realität, entsteht der gegenteilige Eindruck — und Prüfer schauen dann genauer hin.

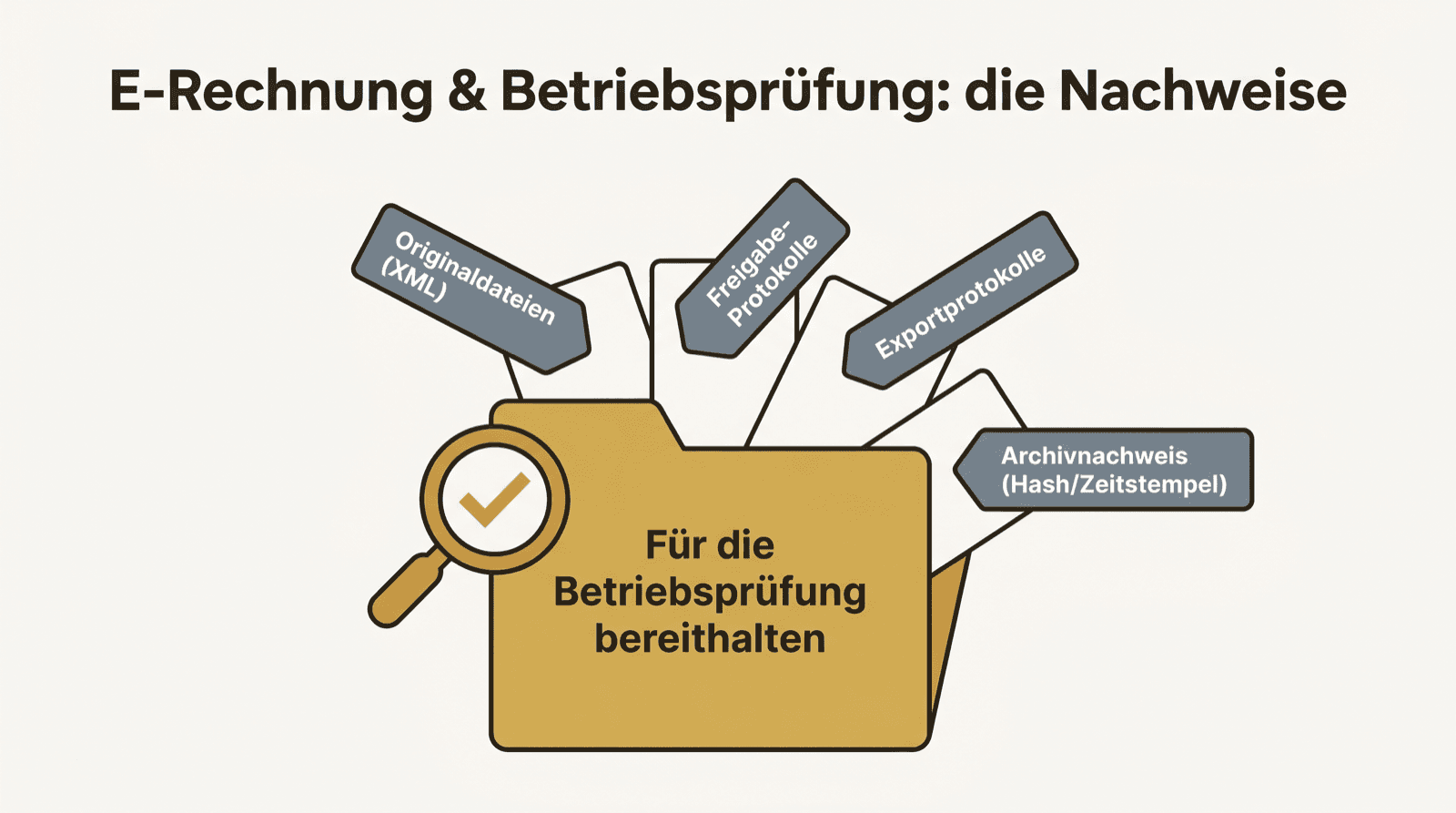

Was Sie bereithalten sollten

Damit die Prüfung ruhig verläuft:

- Die strukturierten Originaldateien, unverändert und auffindbar.

- Freigabe- und Prüfprotokolle je Beleg.

- Exportprotokolle Richtung Buchhaltung/DATEV.

- Archivnachweise: Hash, Zeitstempel, Unveränderbarkeit.

- Eine aktuelle Verfahrensdokumentation, die zur Praxis passt.