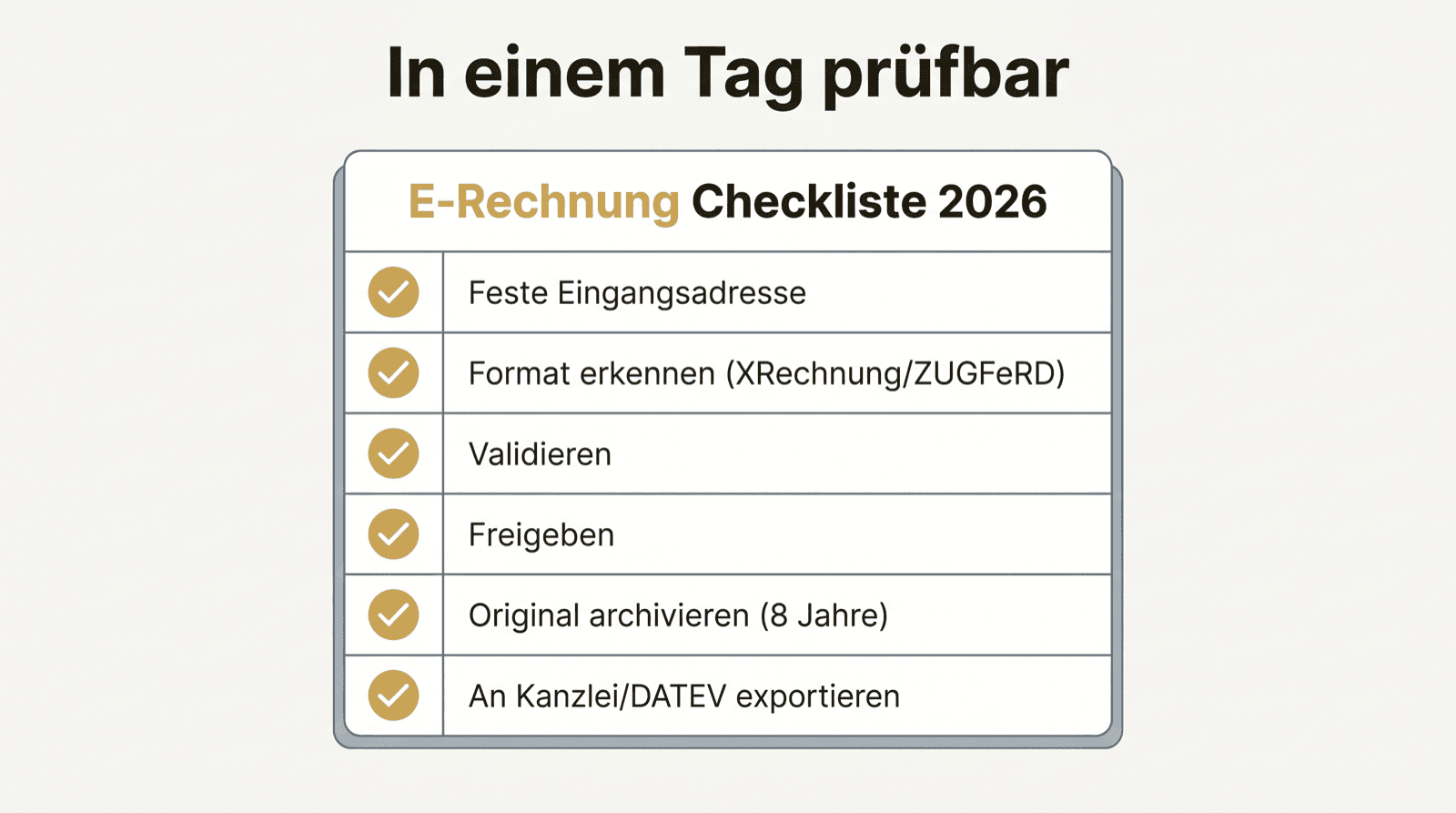

Empfang: kommt überhaupt alles an?

Der erste Block klärt die Basis. Gibt es eine feste, dedizierte Rechnungsadresse? Wissen die Lieferanten davon? Werden eingehende .xml- und ZUGFeRD-Dateien zuverlässig angenommen, nicht im Sammelpostfach verschluckt?

Wenn hier etwas hakt, nützt der Rest wenig — der Eingang ist das Fundament.

Prüfung: ist die Rechnung gültig?

Der zweite Block betrifft die Qualität. Wird das Format erkannt? Wird gegen die Norm validiert? Werden Pflichtangaben und Summen geprüft, bevor freigegeben wird?

Eine Rechnung, die ungeprüft durchläuft, ist eine spätere Korrektur. Dieser Block verhindert genau das.

Freigabe: weiß man, wer entschieden hat?

Block drei: Gibt es klare Rollen und Status? Ist dokumentiert, wer wann freigegeben hat? Gibt es eine Wertgrenze für eine zweite Kontrolle?

Freigabe ohne Spur ist in der Prüfung wertlos. Hier wird aus dem Zuruf ein Nachweis.

Archiv: liegt das Original sicher?

Block vier ist der, der am häufigsten durchfällt. Wird das strukturierte Original aufbewahrt, nicht nur ein PDF? Unveränderbar, mit Zeitstempel, außerhalb des Mailpostfachs? Über acht Jahre abrufbar?

Das ist die Frage, die die Betriebsprüfung am genauesten stellt — und auf die viele keine gute Antwort haben.

Export: kommt es sauber bei der Kanzlei an?

Block fünf schließt den Kreis. Gibt es einen definierten Übergabeweg an DATEV oder Steuerberater? Mit Beleglink, Buchungsvorschlag, Manifest? Einheitlich jeden Monat?

Wenn alle fünf Blöcke ein Häkchen haben, ist Ihr Prozess nicht perfekt — aber er übersteht eine Prüfung und einen Monatsabschluss ohne Drama.

- Feste Eingangsadresse, Lieferanten informiert.

- Format erkannt und gegen die Norm validiert.

- Rollen, Status und dokumentierte Freigabe.

- Strukturiertes Original revisionssicher, 8 Jahre.

- Definierter Export an Kanzlei/DATEV mit Beleglink.