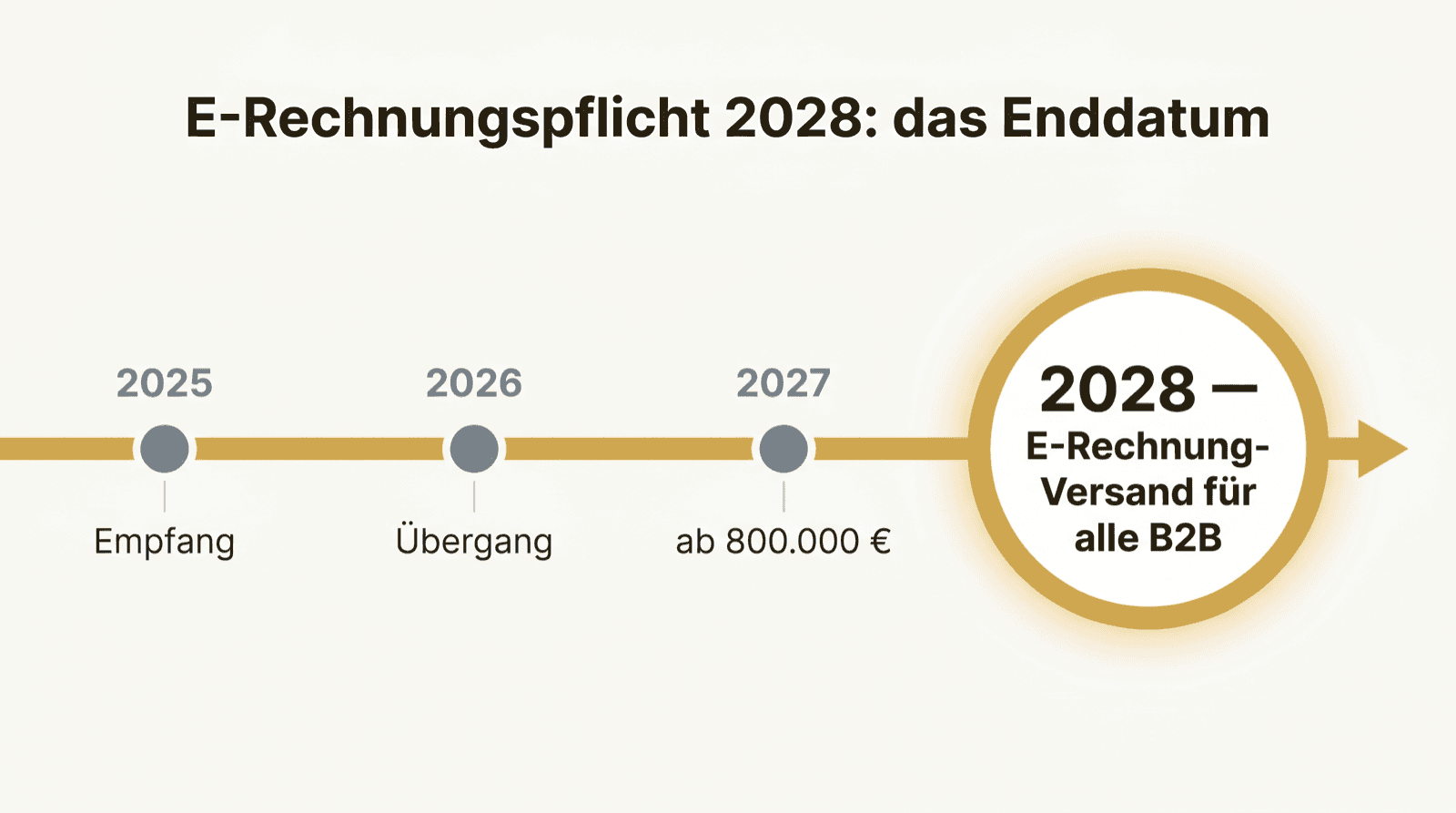

Der Stufenplan, kurz und klar

Empfangen seit 2025 alle. Versenden gestuft: bis Ende 2026 Übergang mit Zustimmung, ab 2027 Versandpflicht für Unternehmen über 800.000 Euro Vorjahresumsatz, ab 2028 dann für alle übrigen im inländischen B2B.

2028 ist also kein neuer Startpunkt, sondern das Ende der letzten Schonfrist beim Versand.

Wer 2028 konkret betroffen ist

Betroffen sind die kleineren Unternehmen, die 2027 noch unter der 800.000-Euro-Schwelle lagen und deshalb länger Papier oder PDF senden durften. Ab 2028 entfällt diese Möglichkeit.

Auch wer heute klein ist, sollte das nicht als „weit weg“ abtun. Vorbereitung braucht Vorlauf, und 2028 kommt schneller, als die Jahreszahl klingt.

Versand 2028 heißt echtes Format

Ab 2028 reicht kein PDF mehr. Ausgangsrechnungen müssen ein normkonformes Format nach EN 16931 sein — XRechnung oder ZUGFeRD im passenden Profil, mit allen Pflichtfeldern und korrekter Steuerlogik.

Das betrifft Ihr Faktura- oder Warenwirtschaftssystem und Ihre Stammdaten. Solche Umstellungen plant man besser ruhig im Voraus als unter Zeitdruck Ende 2027.

Warum der Empfang die Gegenwart ist

Der wiederkehrende, wichtige Punkt: Während der Versand eine Frist mit Vorlauf hat, hat der Empfang keine. Er gilt seit 2025.

Wer 2028 im Kopf hat, aber heute eingehende XRechnungen nicht sauber verarbeitet, priorisiert falsch. Erst den Empfang sichern, dann in Ruhe den Versand auf 2028 vorbereiten.

Fahrplan für kleine Unternehmen

Ohne Hektik:

- Jetzt: Empfang sicherstellen – feste Adresse, Prüfung, Originalarchiv.

- 2026/2027: Faktura-/ERP-System auf normkonformen Versand prüfen.

- Vor 2028: Stammdaten aufräumen, Testrechnungen erzeugen.

- Vor 2028: Versandprozess pilotieren, Kunden informieren.

- Laufend: Schwellenwerte und Fristen im Blick behalten.