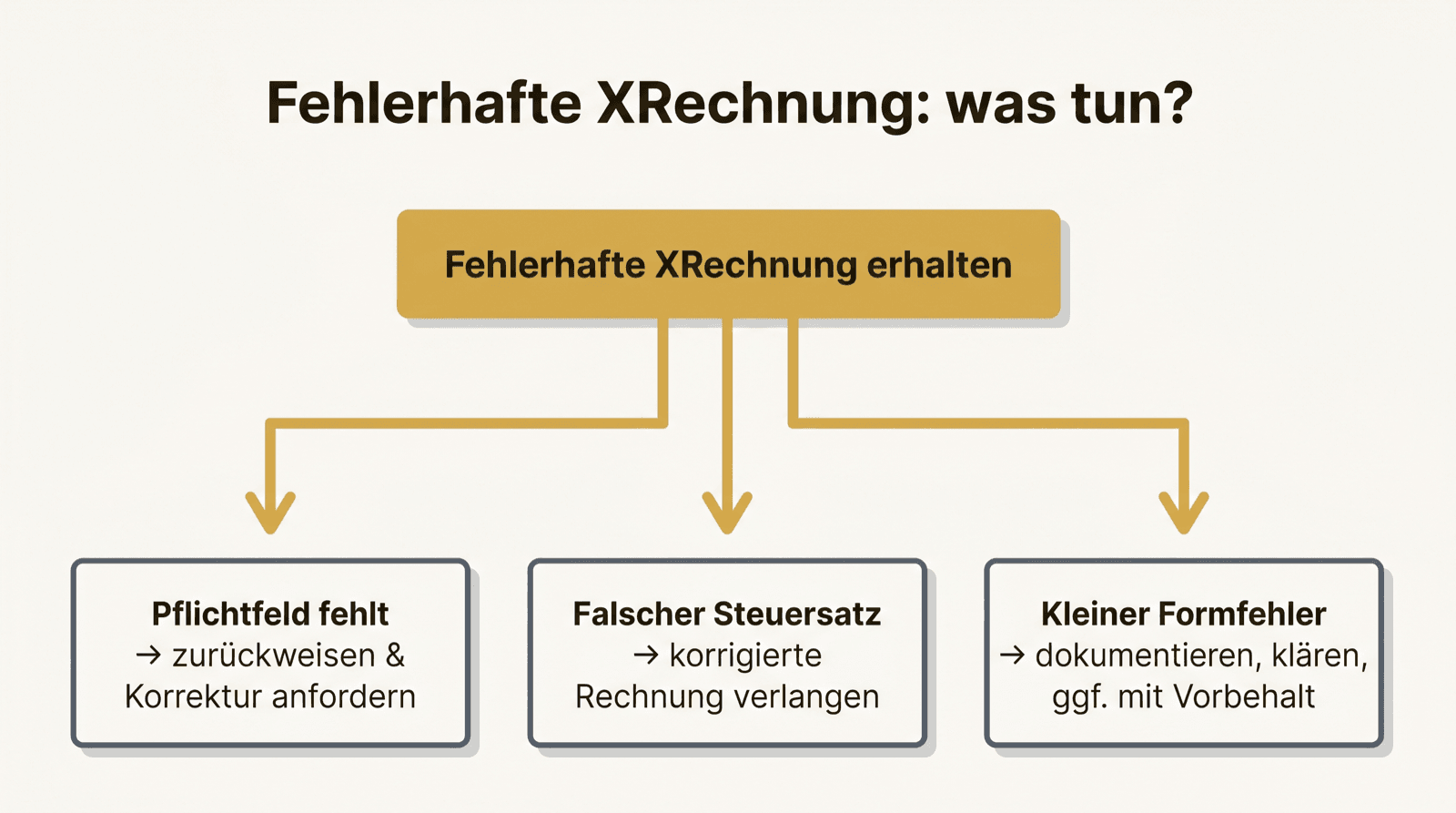

Erst klären: Was genau ist fehlerhaft?

„Fehlerhaft“ ist nicht gleich „fehlerhaft“. Ein fehlendes umsatzsteuerliches Pflichtfeld ist etwas anderes als ein hübsch-aber-egal-Detail. Bevor Sie reagieren, lohnt die Einordnung: technisch ungültig, inhaltlich falsch oder nur kosmetisch unschön?

Diese drei Fälle führen zu drei unterschiedlichen Reaktionen — eine pauschale Antwort gibt es nicht.

Fehlendes Pflichtfeld: zurückweisen

Fehlt eine umsatzsteuerliche Pflichtangabe — etwa die Steuernummer, der Leistungszeitpunkt oder eine vollständige Anschrift —, ist die Rechnung nicht ordnungsgemäß. Hier ist die saubere Reaktion, eine korrigierte Rechnung anzufordern.

Der Grund ist handfest: Eine nicht ordnungsgemäße Rechnung kann den Vorsteuerabzug gefährden. Aus Bequemlichkeit trotzdem zu buchen, spart heute Minuten und kostet später unter Umständen echtes Geld.

Falscher Steuersatz oder falscher Betrag: korrigieren lassen

Stimmt der Steuersatz nicht oder gehen die Summen nicht auf, ist eine Korrektur durch den Lieferanten der richtige Weg — keine stille Anpassung Ihrerseits.

Eine inhaltlich falsche Rechnung selbst „geradezubuchen“, schafft eine Differenz zwischen Beleg und Buchung. Genau das fällt in der Prüfung auf. Lieber einmal nachfordern als dauerhaft eine Unstimmigkeit mitschleppen.

Kleiner Formfehler: dokumentieren und klären

Nicht jeder Schönheitsfehler rechtfertigt eine Zurückweisung. Manche Mängel sind heilbar oder unschädlich. Hier ist der pragmatische Weg: den Fehler dokumentieren, mit dem Lieferanten klären und nachvollziehbar festhalten, wie entschieden wurde.

Wichtig ist nicht, dass nie ein Fehler vorkommt, sondern dass nachvollziehbar bleibt, wie Sie damit umgegangen sind. Genau das erwartet eine spätere Prüfung.

Die Regel hinter allen drei Fällen

Eine Linie zieht sich durch:

- Fehlerhafte Rechnungen nicht stillschweigend buchen.

- Fehlerhafte Rechnungen nicht stillschweigend löschen.

- Den Fehler erkennen, dokumentieren und mit dem Lieferanten klären.

- Bei Pflichtmängeln auf eine korrigierte Rechnung bestehen — möglichst vor Zahlung.

- Den Entscheidungsweg nachvollziehbar festhalten.