Die Verwechslung, die fast jeden trifft

Jahrelang galt: Rechnung per Post ist analog, Rechnung per Mail ist digital. Diese einfache Trennung funktioniert seit 2025 nicht mehr.

Der Gesetzgeber unterscheidet jetzt nicht nach dem Versandweg, sondern nach dem Format. Eine als PDF gemailte Rechnung ist im Sinne des § 14 UStG eine „sonstige Rechnung“ — rechtlich näher am Papier als an der E-Rechnung. Das überrascht viele, ist aber der Kern der ganzen Reform.

Was ein PDF wirklich ist: ein Bild für Menschen

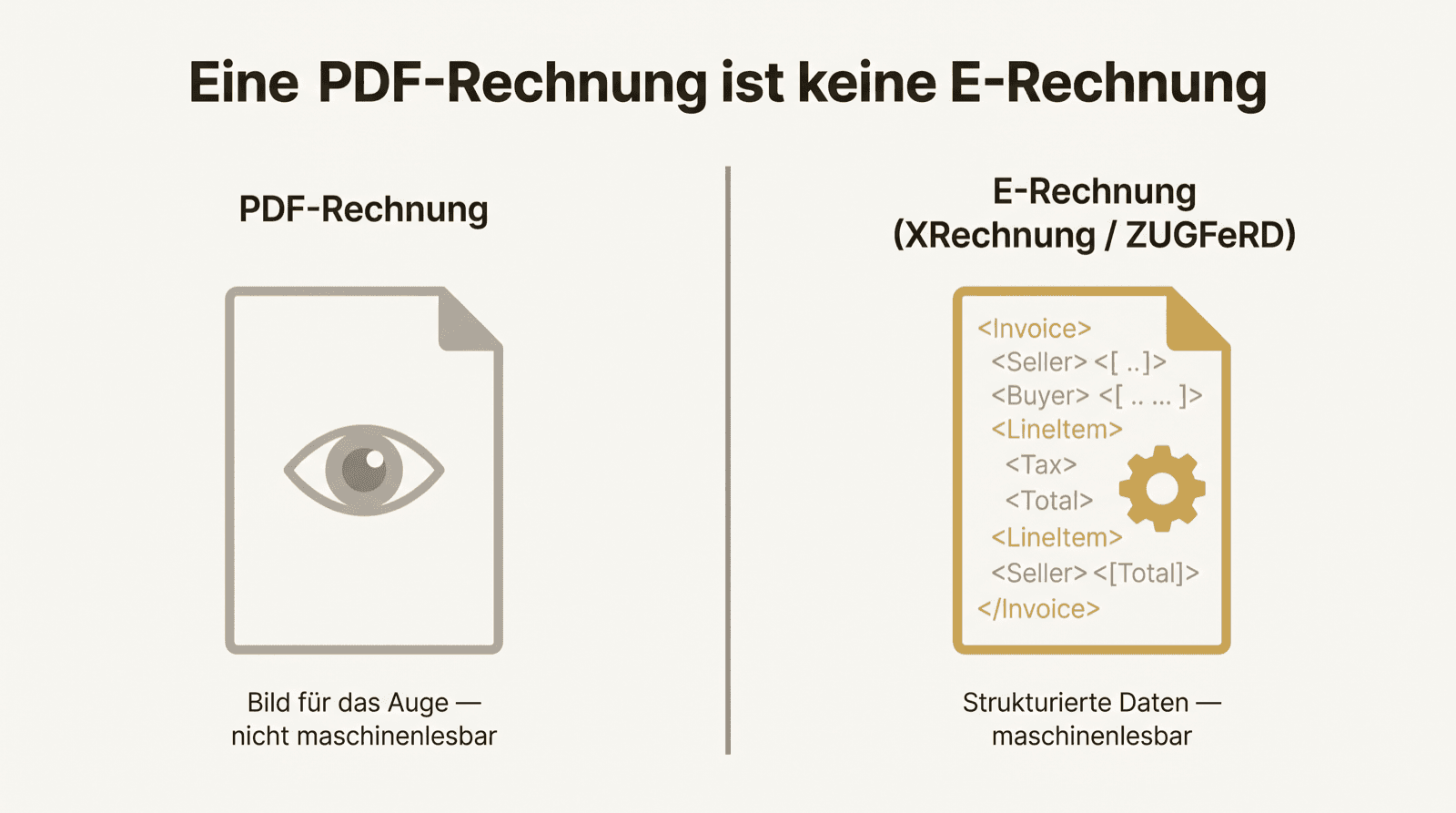

Öffnen Sie eine PDF-Rechnung, sehen Sie ein sauberes Dokument: Logo, Tabelle, Summe. Für Sie als Mensch perfekt lesbar.

Für eine Maschine ist es das nicht. Das Programm sieht eine Fläche aus Pixeln und Textfragmenten ohne verlässliche Bedeutung. Wo steht der Nettobetrag? Welche Zahl ist die Rechnungsnummer, welche das Datum? Das PDF „weiß“ das nicht. Software muss raten — per Texterkennung, fehleranfällig. Genau dieses Raten wollte der Gesetzgeber abschaffen.

Was eine E-Rechnung ist: Daten für Maschinen

Eine E-Rechnung enthält dieselben Informationen — aber eindeutig ausgezeichnet. Jedes Feld ist klar benannt: Das ist die Rechnungsnummer. Das ist der Nettobetrag. Das ist der Steuersatz von 19 Prozent auf diese Position.

Die Software muss nicht mehr raten. Sie liest die Werte direkt aus, prüft sie gegen die Norm und übernimmt sie in die Buchhaltung. Weniger Tippfehler, weniger Rückfragen, weniger Nacharbeit. Das ist der eigentliche Sinn der ganzen Sache — nicht Bürokratie, sondern weniger manuelles Abtippen.

XRechnung und ZUGFeRD — zwei Wege, eine Norm

In Deutschland begegnen Ihnen zwei Formate. Die XRechnung ist eine reine XML-Datei: nur Daten, keine Optik. ZUGFeRD ist ein Hybrid — ein ganz normales PDF, in dem zusätzlich eine XML-Datei eingebettet ist.

Der Clou bei ZUGFeRD: Sie sehen ein gewohntes PDF und können es lesen wie immer. Die Maschine liest parallel das versteckte XML. Beide Formate erfüllen die EN 16931 und gelten als echte E-Rechnung — sofern das ZUGFeRD-Profil mindestens der Norm entspricht (ab Profil EN 16931, früher „Comfort“ genannt).

Warum der Gesetzgeber das reine PDF aussortiert

Die Reform hat ein konkretes Ziel: Umsatzsteuerbetrug eindämmen und Prozesse automatisieren. Strukturierte Daten lassen sich maschinell abgleichen, ein PDF nicht zuverlässig.

Deshalb der Stufenplan beim Versand: Seit 2025 dürfen Papier und PDF nur noch mit Zustimmung des Empfängers verschickt werden. Diese Toleranz läuft 2026 aus, für kleinere Unternehmen mit bis zu 800.000 Euro Vorjahresumsatz ein Jahr länger. Ab 2028 ist die E-Rechnung im B2B faktisch ohne Alternative. Der Empfang dagegen muss — das wird oft verwechselt — schon heute funktionieren.

Bekomme ich noch PDFs? Ja — und das ist erst mal okay

Niemand verbietet Ihnen, weiter PDFs zu erhalten. Viele kleine Lieferanten werden in der Übergangszeit ohnehin noch klassische Rechnungen schicken. Sie müssen die nicht ablehnen.

Wichtig ist die Trennung im Kopf: Ein PDF behandeln Sie weiter wie bisher. Eine eingehende XRechnung oder ZUGFeRD-Rechnung braucht den strukturierten Weg — Validierung, lesbare Ansicht, Archivierung des Originals. Wer beide Welten sauber auseinanderhält, hat den Übergang im Griff.

Woran Sie in Sekunden erkennen, was Sie erhalten haben

Sie müssen kein Format-Experte werden. Eine kurze Checkliste reicht für den Alltag:

- Dateiendung .xml im Anhang → eine XRechnung. Das ist eine echte E-Rechnung.

- PDF, das sich öffnen lässt, aber zusätzlich eine eingebettete Datei zeigt → vermutlich ZUGFeRD. Echte E-Rechnung.

- Normales PDF ohne eingebettete Daten → „sonstige Rechnung“, keine E-Rechnung im Sinne des Gesetzes.

- Foto oder Scan einer Papierrechnung → ebenfalls keine E-Rechnung.

- Im Zweifel: Eine Software, die das Format automatisch erkennt, nimmt Ihnen diese Unterscheidung komplett ab.